年產(chǎn)12GWh方型鋰離子電池一期(年產(chǎn)6GWh)項(xiàng)目可行性研究報(bào)告

思瀚產(chǎn)業(yè)研究院 2022-09-26

一����、項(xiàng)目實(shí)施必要性

1、快速實(shí)現(xiàn)公司主營(yíng)業(yè)務(wù)向新材料和新能源產(chǎn)業(yè)的戰(zhàn)略轉(zhuǎn)型升級(jí)

海四達(dá)電源深耕電池行業(yè)近三十年,是專(zhuān)業(yè)從事三元、磷酸鐵鋰的鋰離子電 池及其系統(tǒng)等的研發(fā)�、生產(chǎn)和銷(xiāo)售的新能源企業(yè),產(chǎn)品主要應(yīng)用于電動(dòng)工具����、智 能家電�����、通信����、儲(chǔ)能、軌道交通、航空航天等領(lǐng)域,在行業(yè)內(nèi)享有較高的知名度����。

標(biāo)的公司擁有自主核心知識(shí)產(chǎn)權(quán)���、豐富的新能源技術(shù)儲(chǔ)備和持續(xù)的研發(fā)能力���,在 全球擁有較多知名客戶�����。

上市公司近年來(lái)不斷持續(xù)提升原有業(yè)務(wù)技術(shù)含量,在原有汽車(chē)領(lǐng)域之外�����,在 信息通信領(lǐng)域構(gòu)建 LCP 材料從上游樹(shù)脂合成到 LCP 薄膜和纖維及下游 FCCL、 FPC����、PCB 應(yīng)用的全產(chǎn)業(yè)鏈,產(chǎn)品可用于 5G 高頻連接器、天線以及手機(jī)材料����。

在原有主業(yè)不斷升級(jí)的前提下���,上市公司擬通過(guò)本次收購(gòu)��,布局鋰離子電池業(yè)務(wù) 板塊��,從而形成“新材料+新能源”雙主業(yè)運(yùn)行的經(jīng)營(yíng)模式,實(shí)現(xiàn)公司主營(yíng)業(yè)務(wù)向 新材料和新能源的戰(zhàn)略轉(zhuǎn)型升級(jí)�����,從而推動(dòng)上市公司長(zhǎng)遠(yuǎn)、高質(zhì)量地發(fā)展�����。

2����、全球及國(guó)內(nèi)儲(chǔ)能產(chǎn)業(yè)正在快速擴(kuò)張��,海四達(dá)電源急需布局產(chǎn)能以滿足快 速增長(zhǎng)的市場(chǎng)需求

從全球范圍來(lái)看�,“碳中和”已成為人類(lèi)共識(shí)���,各主要國(guó)家以立法���、宣告等 不同形式確立了碳中和目標(biāo)��。近年來(lái)�,我國(guó)也加快向低碳����、綠色方向轉(zhuǎn)型����,推進(jìn) 碳達(dá)峰�、碳中和政策,發(fā)展清潔能源也已上升為國(guó)家戰(zhàn)略,而與發(fā)展清潔能源所 配套的儲(chǔ)能需求將快速發(fā)展��。目前來(lái)看���,以鋰電儲(chǔ)能為代表的日間儲(chǔ)能是當(dāng)前的 發(fā)展重點(diǎn),也是未來(lái)高比例可再生能源系統(tǒng)中重要的儲(chǔ)能構(gòu)成�。遠(yuǎn)期看�����,行業(yè)潛 在空間大��,將達(dá) TW/TWh 級(jí)別。

根據(jù)全球能源互聯(lián)網(wǎng)合作發(fā)展組織預(yù)測(cè)���,2050 年全球儲(chǔ)能需求將達(dá)到 4.1TW����,對(duì)應(yīng)存儲(chǔ)電量約 500TWh����。新能源+儲(chǔ)能將對(duì)電 力系統(tǒng)帶來(lái)深刻的顛覆��,行業(yè)空間巨大���。GGII 預(yù)計(jì)�����,到 2025 年全球儲(chǔ)能鋰電池 產(chǎn)業(yè)需求將達(dá)到 460GWh��,2021-2025 年復(fù)合長(zhǎng)率達(dá)到 60.11%�,到 2030 年將達(dá) 到 1,300GWh�����,增長(zhǎng)空間巨大。

截至 2022 年 6 月末,海四達(dá)電源方型鋰離子電 池產(chǎn)能僅為 1.19GWh/年��,作為國(guó)內(nèi)較早具備動(dòng)力與儲(chǔ)能鋰離子電池技術(shù)積累并 實(shí)現(xiàn)產(chǎn)業(yè)化的企業(yè)之一���,亟需通過(guò)擴(kuò)產(chǎn)來(lái)滿足未來(lái)市場(chǎng)高速增長(zhǎng)的需求。

此外��,儲(chǔ)能系統(tǒng)大規(guī)模的應(yīng)用成本下降是關(guān)鍵�����,我國(guó)已明確未來(lái)降本目標(biāo)����。 根據(jù) 2022 年 2 月��,國(guó)家發(fā)改委、國(guó)家能源局發(fā)布的《“十四五”新型儲(chǔ)能發(fā)展實(shí) 施方案》�����,電化學(xué)儲(chǔ)能技術(shù)性能進(jìn)一步提升,系統(tǒng)成本降低 30%以上����。從儲(chǔ)能系 統(tǒng)的成本構(gòu)成上看��,儲(chǔ)能電池的占比約 70%-80%,儲(chǔ)能成本的下降主要來(lái)自于 電池成本的下降���。海四達(dá)電源實(shí)施“年產(chǎn) 12GWh 方型鋰離子電池一期項(xiàng)目(年 產(chǎn) 6GWh)”�,通過(guò)規(guī)模效益可有效降低單 GWh 固定資產(chǎn)投資成本�、提升產(chǎn)業(yè)鏈 溢價(jià)能力���,而自動(dòng)化水平高的新生產(chǎn)線能夠有效提升生產(chǎn)效率,進(jìn)一步降低成本。 成本的下降不僅有利于推動(dòng)行業(yè)的發(fā)展����,還將有效提升海四達(dá)電源競(jìng)爭(zhēng)優(yōu)勢(shì)�����,強(qiáng) 化行業(yè)競(jìng)爭(zhēng)力��,項(xiàng)目的建設(shè)必要性較強(qiáng)。

3�����、為應(yīng)對(duì)小動(dòng)力鋰離子電池市場(chǎng)快速發(fā)展�,海四達(dá)電源積極擴(kuò)大產(chǎn)能,需 要資金支持

受益于電動(dòng)工具無(wú)繩化及產(chǎn)業(yè)鏈向中國(guó)轉(zhuǎn)移的影響���,電動(dòng)工具用等小動(dòng)力鋰 離子電池市場(chǎng)需求快速增長(zhǎng)�。根據(jù) GGII 數(shù)據(jù)�����,2021 年全球電動(dòng)工具鋰電池出 貨量為 22GWh��,預(yù)測(cè) 2026 年出貨規(guī)模增至 60GWh���,相比 2021 年仍有 2.7 倍 的增長(zhǎng)空間����,2021-2026 年復(fù)合增速 22%。從國(guó)內(nèi)來(lái)看�,2020 年中國(guó)電動(dòng)工具 鋰電池出貨量 5.6GWh,同比增長(zhǎng) 64.7%�����,在國(guó)產(chǎn)替代的趨勢(shì)下,國(guó)內(nèi)電動(dòng)工具 電池行業(yè)增速有望更高���。

受益于行業(yè)發(fā)展及較好的技術(shù)水平和產(chǎn)能質(zhì)量��,海四達(dá)電源業(yè)務(wù)快速發(fā)展����, 2020 年、2021 年分別實(shí)現(xiàn)營(yíng)業(yè)收入 8.17 億元�、18.53 億元�,2021 年相比 2020 年同比增長(zhǎng) 126.87%�����,產(chǎn)能已難以滿足行業(yè)發(fā)展需要��。為積極應(yīng)對(duì)下游持續(xù)增長(zhǎng) 的市場(chǎng)需求����,海四達(dá)電源已在加大產(chǎn)能投入����,2021 年產(chǎn) 2GWh 高比能高安全動(dòng) 力鋰離子電池及電源系統(tǒng)一期項(xiàng)目已經(jīng)投產(chǎn),二期項(xiàng)目目前已在推進(jìn)中�����,項(xiàng)目投 入需要一定的資金支持。

4��、優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu)���,滿足營(yíng)運(yùn)資金需求

近幾年���,公司收入規(guī)模持續(xù)提升����,業(yè)務(wù)規(guī)模不斷擴(kuò)大���,此外公司還擬通過(guò)外 延并購(gòu)的方式進(jìn)入新能源電池產(chǎn)業(yè)�����,實(shí)現(xiàn)公司向新材料和新能源產(chǎn)業(yè)戰(zhàn)略轉(zhuǎn)型升 級(jí)�����,資金需求相應(yīng)增加����。

為滿足公司業(yè)務(wù)發(fā)展對(duì)流動(dòng)資金的需求���,公司擬使用本 次非公開(kāi)發(fā)行股票募集資金補(bǔ)充流動(dòng)資金 27,902.70 萬(wàn)元。有助于公司優(yōu)化資產(chǎn) 負(fù)債結(jié)構(gòu),緩解中短期的經(jīng)營(yíng)性現(xiàn)金流壓力���,降低財(cái)務(wù)風(fēng)險(xiǎn)��,滿足公司對(duì)營(yíng)運(yùn)資 金的需求��。

(二)項(xiàng)目實(shí)施的可行性

1、鋰電池行業(yè)發(fā)展前景廣闊��,給生產(chǎn)商帶來(lái)成長(zhǎng)機(jī)遇

鋰離子電池行業(yè)前景較好�����,市場(chǎng)空間廣闊���,為標(biāo)的公司的業(yè)務(wù)發(fā)展和“年產(chǎn) 12GWh 方型鋰離子電池一期項(xiàng)目(年產(chǎn) 6GWh)”及“年產(chǎn) 2GWh 高比能高安全 動(dòng)力鋰離子電池及電源系統(tǒng)二期項(xiàng)目”的實(shí)施奠定發(fā)展基礎(chǔ)。

(1)在快速推進(jìn)“雙碳”目標(biāo)背景下����,發(fā)展清潔能源已經(jīng)成為國(guó)家戰(zhàn)略

①節(jié)能減排已成為社會(huì)共識(shí)

從全球范圍來(lái)看�����,“碳中和”已成為人類(lèi)共識(shí)�,各主要國(guó)家以立法����、宣告等 不同形式確立了碳中和目標(biāo)。近年來(lái)�,我國(guó)經(jīng)濟(jì)也加快向低碳��、綠色方向轉(zhuǎn)型, 推進(jìn)“碳達(dá)峰”�、“碳中和”政策����。2020 年 9 月,中國(guó)國(guó)家主席習(xí)近平在第七十 五屆聯(lián)合國(guó)大會(huì)上向世界鄭重宣布�,中國(guó)將提高國(guó)家自主減排貢獻(xiàn)力度��,采取更 加有力的政策和措施,二氧化碳排放力爭(zhēng)于 2030 年前達(dá)到峰值�����,努力爭(zhēng)取 2060 年前實(shí)現(xiàn)碳中和�。中國(guó)正在為實(shí)現(xiàn)這一目標(biāo)而付諸行動(dòng)。

從中國(guó)自身的角度考慮����,“富煤、貧油�、少氣”是我國(guó)最為顯著的能源稟賦 特征,煤炭資源豐富����,但碳排放較高��,到 2021 年仍有 71%的電力由火力發(fā)電供 應(yīng);天然氣等能源較為清潔,但對(duì)外依存度高����,到 2021 年天然氣對(duì)外依存度高 達(dá) 44%�����。在“碳中和”和能源獨(dú)立自主要求的雙重考驗(yàn)下��,我國(guó)必須探索出一條 以電氣終端化為目標(biāo),綜合調(diào)配風(fēng)能���、光伏��、水力��、核能等清潔能源有條件替代 高碳能源的“碳中和”之路���。

②發(fā)展清潔能源相關(guān)技術(shù)是實(shí)現(xiàn)我國(guó)能源安全的必由之路

能源是人類(lèi)文明進(jìn)步的基礎(chǔ)和動(dòng)力���,攸關(guān)國(guó)計(jì)民生和國(guó)家安全����,對(duì)于促進(jìn)經(jīng) 濟(jì)社會(huì)發(fā)展���、增進(jìn)人民福祉至關(guān)重要���。在全球能源綠色低碳轉(zhuǎn)型發(fā)展趨勢(shì)下,能 源安全也成為重要課題��。因此����,我國(guó)正在不斷加強(qiáng)新能源技術(shù)的自主創(chuàng)新�,著力 突破新能源行業(yè)相關(guān)的關(guān)鍵技術(shù)�、材料等瓶頸��,推動(dòng)全產(chǎn)業(yè)鏈技術(shù)創(chuàng)新�。

發(fā)電行業(yè)�、交通運(yùn)輸以及工業(yè)生產(chǎn)領(lǐng)域是節(jié)能減排的重要領(lǐng)域���,在雙碳背景 下�����,上述行業(yè)向新能源轉(zhuǎn)型是大勢(shì)所趨。因此����,新能源發(fā)電占比、交通工具電動(dòng) 化率�����、工業(yè)生產(chǎn)中的電動(dòng)化應(yīng)用場(chǎng)景等都將快速提升,儲(chǔ)能作為重要環(huán)節(jié)和配套 設(shè)施��,相關(guān)產(chǎn)品的應(yīng)用和普及將有助于清潔能源的廣泛����、高效利用。因此�����,儲(chǔ)能 技術(shù)的自主可控也成為我國(guó)能源安全的重要一環(huán)。

(2)鋰離子電池儲(chǔ)能行業(yè)迎來(lái)時(shí)代性發(fā)展機(jī)遇

①儲(chǔ)能是發(fā)展清潔能源的必然選擇

我國(guó)是全球風(fēng)能��、光伏產(chǎn)業(yè)的主要推動(dòng)國(guó)家����,根據(jù)國(guó)家能源局發(fā)布的《關(guān)于 2021 年風(fēng)電���、光伏發(fā)電開(kāi)發(fā)建設(shè)有關(guān)事項(xiàng)的通知》,到 2025 年風(fēng)光發(fā)電量占比 將提升至 16.5%�,2030 年全國(guó)風(fēng)光裝機(jī)規(guī)模將超 1,200GWh����。電力的發(fā)���、輸���、配���、用在同一瞬間完成的特征決定了電力生產(chǎn)和消費(fèi)必須保持實(shí)時(shí)平衡。

儲(chǔ)能技術(shù)可 以改變電能生產(chǎn)���、輸送和使用同步完成的模式�,特別是在平抑大規(guī)模清潔能源發(fā) 電接入電網(wǎng)帶來(lái)的波動(dòng)性��,提高電網(wǎng)運(yùn)行的安全性、經(jīng)濟(jì)性和靈活性等方面發(fā)揮 著重要作用����。

電力系統(tǒng)儲(chǔ)能的應(yīng)用場(chǎng)景可分為發(fā)電側(cè)儲(chǔ)能����、輸配電側(cè)儲(chǔ)能和用電側(cè)儲(chǔ)能三 大場(chǎng)景��。其中,發(fā)電側(cè)儲(chǔ)能主要用于電力調(diào)峰�、輔助動(dòng)態(tài)運(yùn)行�、系統(tǒng)調(diào)頻�����、可再生能源并網(wǎng)等���;輸配電側(cè)儲(chǔ)能主要用于緩解電網(wǎng)阻塞、延緩輸配電設(shè)備擴(kuò)容升級(jí) 等���;用電側(cè)儲(chǔ)能主要用于電力自發(fā)自用��、峰谷價(jià)差套利���、容量電費(fèi)管理和提升供 電可靠性等�����。將儲(chǔ)能技術(shù)應(yīng)用于電力系統(tǒng),是保障清潔能源大規(guī)模發(fā)展和電網(wǎng)安 全經(jīng)濟(jì)運(yùn)行的關(guān)鍵����。

儲(chǔ)能技術(shù)路線多樣����,從技術(shù)路徑上看�,儲(chǔ)能行業(yè)分為電化學(xué)儲(chǔ)能����、機(jī)械儲(chǔ)能��、 電磁儲(chǔ)能三大類(lèi)型,另外還有儲(chǔ)氫�����、儲(chǔ)熱等技術(shù)�����,沒(méi)有形成產(chǎn)業(yè)規(guī)模��?�?紤]自然 環(huán)境和響應(yīng)速度��、長(zhǎng)期經(jīng)濟(jì)性等��,電化學(xué)儲(chǔ)能逐漸成為主要解決方案���。而電化學(xué) 儲(chǔ)能中��,鋰離子電池顯現(xiàn)出明顯的成本優(yōu)勢(shì)�,市場(chǎng)前景廣闊���,行業(yè)發(fā)展迅速�。

2022 年 3 月���,國(guó)家發(fā)展改革委��、國(guó)家能源局正式印發(fā)《“十四五”新型儲(chǔ)能 發(fā)展實(shí)施方案》,明確提出到 2025 年��,新型儲(chǔ)能由商業(yè)化初期步入規(guī)?���;l(fā)展階 段���,具備大規(guī)模商業(yè)化應(yīng)用條件,到 2030 年,新型儲(chǔ)能全面市場(chǎng)化發(fā)展�,核心 技術(shù)裝備自主可控�����,技術(shù)創(chuàng)新和產(chǎn)業(yè)水平穩(wěn)居全球前列�,市場(chǎng)機(jī)制、商業(yè)模式����、 標(biāo)準(zhǔn)體系成熟健全���,與電力系統(tǒng)各環(huán)節(jié)深度融合發(fā)展�����,基本滿足構(gòu)建新型電力系 統(tǒng)需求����。

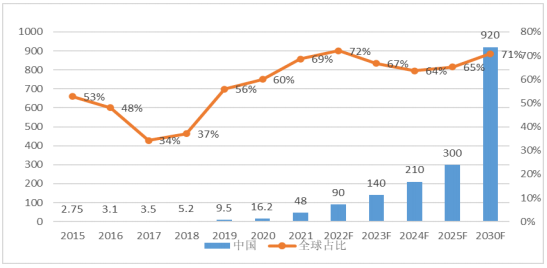

GGII 預(yù)計(jì),到 2025 年全球儲(chǔ)能鋰電池產(chǎn)業(yè)需求將達(dá)到 460GWh��, 2021-2025 年復(fù)合長(zhǎng)率達(dá)到 60.11%����,到 2030 年將達(dá)到 1,300GWh;2020 年中國(guó) 儲(chǔ)能鋰離子電池出貨量為 16.2GWh,同比增長(zhǎng) 70.5%��,預(yù)計(jì)到 2025 年���,中國(guó)儲(chǔ) 能電出貨量將達(dá)到 68GWh,2021-2025 年復(fù)合增長(zhǎng)率 32.3%���,到 2030 年將達(dá)到 920GWh。儲(chǔ)能市場(chǎng)發(fā)展?jié)摿薮蟆?

2015-2030 年中國(guó)儲(chǔ)能電池出貨量及預(yù)測(cè)(單位:GWh����,%)

數(shù)據(jù)來(lái)源:GGII,2022 年 3 月��。

②5G 通信基站的儲(chǔ)能需求將帶動(dòng)儲(chǔ)能鋰電池出貨量的大幅增加

除應(yīng)用于電力系統(tǒng)外���,儲(chǔ)能在通信基站、數(shù)據(jù)中心和 UPS 等領(lǐng)域可作為備 用電源�����,不僅可以在電力中斷期間為通信基站等關(guān)鍵設(shè)備應(yīng)急供電�,還可利用峰 谷電價(jià)差進(jìn)行運(yùn)用��,以降低設(shè)備用電成本�����。長(zhǎng)期以來(lái)����,通信基站備用電源主要使 用鉛酸電池����,但該電池存在使用壽命短、性能低、日常維護(hù)頻繁���、對(duì)環(huán)境不友好 等缺點(diǎn)�。

且與 4G 基站相比��,5G 基站能耗翻倍增長(zhǎng)�,且呈現(xiàn)小型化��、輕型化趨 勢(shì),需要能量密度更高的儲(chǔ)能系統(tǒng)�����,對(duì)電源系統(tǒng)也提出擴(kuò)容升級(jí)要求��。鋰離子電 池憑借低污染��、長(zhǎng)循環(huán)壽命等性能�����,開(kāi)始逐步替代存量通信基站的鉛酸蓄電池市 場(chǎng)���。

工信部發(fā)布的統(tǒng)計(jì)數(shù)據(jù)顯示�����,2020 年我國(guó)新建 5G 基站超 60 萬(wàn)個(gè),截至 2020 年底,全部已開(kāi)通 5G 基站超過(guò) 71.8 萬(wàn)個(gè)�。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)�����,傳統(tǒng) 4G 基站單站功耗 780-930W,而 5G 基站單站功耗 2,700W 左右�。以應(yīng)急時(shí)長(zhǎng) 4h 計(jì) 算,單個(gè) 5G 宏基站備用電源需要 10.8kWh���。

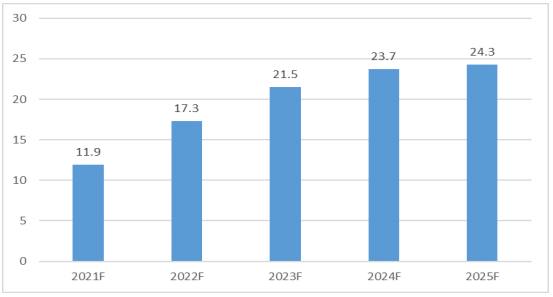

相比 4G�����,5G 單站功率提升約 2 倍且基站個(gè)數(shù)預(yù)計(jì)大幅提升,對(duì)應(yīng)儲(chǔ)能需求大幅增長(zhǎng)�����。因此���,5G 基站的大規(guī)模建 設(shè)將帶動(dòng)儲(chǔ)能鋰電池出貨量的大幅增加��。 根據(jù)中信證券研究所預(yù)計(jì)���,2021 年全球新建 5G 基站 85 萬(wàn)座���,配儲(chǔ)容量 11.9GWh�,到 2025 年全球 5G 基站將增長(zhǎng)至 160 萬(wàn)座����,配儲(chǔ)容量 24.3GWh���。

2021-2025 年全球 5G 基站配儲(chǔ)容量預(yù)測(cè)(單位:GWh)

(3)消費(fèi)升級(jí)及產(chǎn)業(yè)鏈轉(zhuǎn)移帶動(dòng)小動(dòng)力鋰電池市場(chǎng)快速增長(zhǎng)

隨著鋰離子電池行業(yè)的不斷發(fā)展�����,逐漸按應(yīng)用場(chǎng)景可區(qū)分為動(dòng)力電池和儲(chǔ)能 電池�。其中��,動(dòng)力鋰電池主要用于電動(dòng)汽車(chē)、電動(dòng)自行車(chē)以及其它電動(dòng)工具領(lǐng)域�, 而儲(chǔ)能鋰電池主要用于調(diào)峰調(diào)頻電力輔助服務(wù)��、可再生能源并網(wǎng)和微電網(wǎng)等領(lǐng) 域���。

由于應(yīng)用場(chǎng)景不同����,電池的性能要求也有所不同����。動(dòng)力鋰電池作為移動(dòng)電源���, 在安全的前提下對(duì)于體積����、質(zhì)量和能量密度盡可能有高的要求,以達(dá)到更為持久 的續(xù)航能力。而絕大多數(shù)儲(chǔ)能裝置無(wú)需移動(dòng)����,因此儲(chǔ)能鋰電池對(duì)于能量密度并沒(méi) 有直接的要求���,但相對(duì)于動(dòng)力鋰電池而言�����,儲(chǔ)能鋰電池對(duì)于使用壽命有更高的要 求��。

①電動(dòng)工具無(wú)繩化的明顯優(yōu)勢(shì)帶動(dòng)小動(dòng)力鋰電池的大發(fā)展

相比有繩工具�����,無(wú)繩電動(dòng)工具舍棄了電力線���,采取電池包供電,具備顯著的 安全優(yōu)勢(shì)和便利優(yōu)勢(shì)���,不受電源接口等場(chǎng)地限制�����、不受線纜長(zhǎng)度不足等空間限制、 可在高空作業(yè)及惡劣環(huán)境下使用��,消除了觸電風(fēng)險(xiǎn)���、不存在用電過(guò)載導(dǎo)致拉閘等 情況�����。同時(shí)�����,歐盟 2017 年開(kāi)始禁止無(wú)繩電動(dòng)工具使用含鎘電池的政策影響�����,無(wú) 繩電動(dòng)工具中鋰電池電源占比迅速增加,帶動(dòng)鋰電池出貨量不斷提升�。

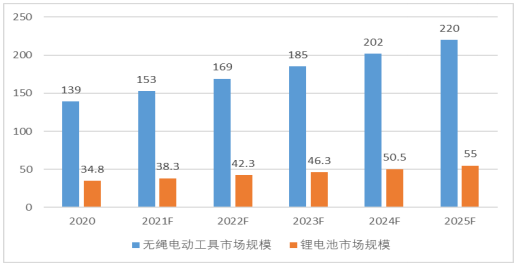

根據(jù)浙商證券研究所數(shù)據(jù)���,2020 年無(wú)繩電動(dòng)工具市場(chǎng)規(guī)模為 139 億美元����, 預(yù)計(jì)到 2025 年市場(chǎng)規(guī)模將增加到 220 億美元,其中,相關(guān)鋰電池市場(chǎng)規(guī)模 2020 年為 34.8 億美元��,預(yù)計(jì)到 2025 年將增加至 55 億美元�。除電動(dòng)工具外,小動(dòng)力 電池還可延展至吸塵器、電踏車(chē)�����、便攜式儲(chǔ)能等賽道�,若僅考慮電動(dòng)工具�����、吸塵 器�����、電踏車(chē)�,天風(fēng)證券研究所預(yù)計(jì)到 2025 年小型動(dòng)力電池將市場(chǎng)需求將達(dá)到 82 億顆,5 年復(fù)合增漲率為 21%�。

2020-2025 年無(wú)繩電動(dòng)工具及相關(guān)鋰電池市場(chǎng)預(yù)測(cè)(單位:億美元)

數(shù)據(jù)來(lái)源:浙商證券研究所���,2021 年 12 月�。

②中國(guó)電動(dòng)工具鋰電池產(chǎn)業(yè)迎來(lái)快速增長(zhǎng)

小動(dòng)力鋰電池中的圓柱型鋰電池為無(wú)繩電動(dòng)工具的核心電源。長(zhǎng)期以來(lái)�����,鋰 芯電池市場(chǎng)由海外龍頭如三星 SDI��、LG 化學(xué)壟斷�,而隨著新能源汽車(chē)的興起����, 國(guó)外主流電池廠商逐漸轉(zhuǎn)向新能源汽車(chē)動(dòng)力電池,從而減少了電動(dòng)工具用圓柱鋰 電池供應(yīng)量���。而海外廠商份額的下滑�,帶動(dòng)了國(guó)內(nèi)廠商的市場(chǎng)份額不斷提升。

同時(shí),電動(dòng)工具鋰電池的下游電動(dòng)工具廠商主要以國(guó)外龍頭企業(yè)為主����,而近 年來(lái)以 TTI 為首的國(guó)際電動(dòng)工具終端企業(yè)逐漸將產(chǎn)業(yè)鏈轉(zhuǎn)向中國(guó)���,下游客戶的到 來(lái)����,進(jìn)一步帶動(dòng)了中國(guó)電動(dòng)工具鋰電池產(chǎn)業(yè)的快速發(fā)展�����。 根據(jù) GGII 數(shù)據(jù)��,2021 年全球電動(dòng)工具鋰電池出貨量為 22GWh,預(yù)測(cè) 2026 年出貨規(guī)模增至 60GWh�,相比 2021 年仍有 2.7 倍的增長(zhǎng)空間���,2021-2026 年復(fù)合增速 22%��。從國(guó)內(nèi)來(lái)看���,2020 年中國(guó)電動(dòng)工具鋰電池出貨量 5.6GWh,同比增 長(zhǎng) 64.7%�����,在國(guó)產(chǎn)替代的趨勢(shì)下�,國(guó)內(nèi)電動(dòng)工具電池行業(yè)增速有望更高�。

2�����、標(biāo)的公司較強(qiáng)的技術(shù)研發(fā)、創(chuàng)新實(shí)力���,為項(xiàng)目實(shí)施提供有力的技術(shù)保障

海四達(dá)電源專(zhuān)業(yè)從事二次電池的研發(fā)生產(chǎn)已有近三十年���,并以動(dòng)力�、儲(chǔ)能電 池為主要發(fā)展方向。海四達(dá)電源較早布局并完成了動(dòng)力型與高低溫型鎳系電池技 術(shù)的自主創(chuàng)新�,產(chǎn)品首先應(yīng)用于便攜式電動(dòng)工具、應(yīng)急照明及小家電等行業(yè)�����,并 逐步擴(kuò)展至其他等領(lǐng)域�����。自鎳系電池產(chǎn)品投產(chǎn)以來(lái)����,海四達(dá)電源不斷加強(qiáng)研發(fā)及 產(chǎn)業(yè)化工作,逐步成為國(guó)內(nèi)少數(shù)幾家能夠生產(chǎn)制造中高端鎳系動(dòng)力電池和大功率 高性能方型鎘鎳電池的企業(yè),其鎳系電池市場(chǎng)優(yōu)勢(shì)地位持續(xù)鞏固�,特殊領(lǐng)域?qū)S?鎳系電池市場(chǎng)亦穩(wěn)步開(kāi)拓���。

為順應(yīng)行業(yè)發(fā)展趨勢(shì),海四達(dá)電源依托動(dòng)力型鎳系電 池領(lǐng)域的優(yōu)勢(shì)����,適時(shí)調(diào)整市場(chǎng)定位及發(fā)展戰(zhàn)略�����,2002 年即開(kāi)始動(dòng)力鋰電池相關(guān) 技術(shù)的研發(fā)和儲(chǔ)備,并于 2009 年完成產(chǎn)業(yè)化�,面向電動(dòng)工具����、通信基站儲(chǔ)能等 領(lǐng)域逐步推出鋰離子電池產(chǎn)品�����,是國(guó)內(nèi)較早實(shí)現(xiàn)鋰電池技術(shù)產(chǎn)業(yè)化的企業(yè)之一�, 截至 2022 年 6 月 30 日�,海四達(dá)電源已擁有三元、磷酸鐵鋰等電池產(chǎn)能 3.03GWh/ 年。

目前�,海四達(dá)電源已發(fā)展為專(zhuān)業(yè)從事三元、磷酸鐵鋰的鋰離子電池及其系統(tǒng) 等的研發(fā)����、生產(chǎn)和銷(xiāo)售的新能源企業(yè),擁有動(dòng)力和儲(chǔ)能電池領(lǐng)域完整的研發(fā)��、制 造能力�����,并設(shè)立了國(guó)家級(jí)博士后科研工作站�,擁有一支優(yōu)秀穩(wěn)定的技術(shù)團(tuán)隊(duì)����,由 經(jīng)驗(yàn)豐富的專(zhuān)家組和高素質(zhì)研發(fā)人員構(gòu)成���,其實(shí)際控制人沈濤先生為教授級(jí)工程 師,曾為國(guó)家 863 計(jì)劃課題專(zhuān)家����,從事動(dòng)力電池行業(yè)已經(jīng)四十余年,為中國(guó)化學(xué) 與物理電源行業(yè)協(xié)會(huì)顧問(wèn)、中國(guó)電池工業(yè)協(xié)會(huì)常務(wù)理事�、南京師范大學(xué)兼職研究 生導(dǎo)師等�,核心技術(shù)人員多為高級(jí)工程師�,具有較系統(tǒng)的專(zhuān)業(yè)理論功底和較豐富 的實(shí)踐能力�����,并有多人參與過(guò)國(guó)家和省級(jí)科技計(jì)劃項(xiàng)目�����。

憑借較強(qiáng)的技術(shù)實(shí)力, 海四達(dá)電源多次承擔(dān)和實(shí)施了國(guó)家火炬計(jì)劃項(xiàng)目�、創(chuàng)新基金項(xiàng)目,其多款產(chǎn)品被 認(rèn)定為江蘇省重點(diǎn)推廣應(yīng)用的新技術(shù)新產(chǎn)品��。海四達(dá)電源積極進(jìn)行自主知識(shí)產(chǎn)權(quán) 保護(hù)�,截至 2022 年 6 月 30 日��,海四達(dá)電源及其子公司已取得專(zhuān)利 55 項(xiàng)�����,其中發(fā)明專(zhuān)利 28 項(xiàng)��。

因此�,標(biāo)的公司較強(qiáng)的技術(shù)研發(fā)����、創(chuàng)新實(shí)力為本次募集資金投資項(xiàng)目的實(shí)施 提供了有力的技術(shù)保障�����。

3����、優(yōu)質(zhì)穩(wěn)定的客戶資源為擴(kuò)產(chǎn)項(xiàng)目的實(shí)施提供了良好的市場(chǎng)基礎(chǔ)

海四達(dá)電源產(chǎn)品系列齊全�����、質(zhì)量性能較好���,在某些領(lǐng)域已具備與全球一流電 池制造商同臺(tái)競(jìng)爭(zhēng)的實(shí)力,擁有大量長(zhǎng)期����、穩(wěn)定的優(yōu)質(zhì)客戶�。 在電動(dòng)工具領(lǐng)域�����,海四達(dá)電源與南京泉峰�、TTI���、浙江明磊、有維科技��、江 蘇東成�����、寶時(shí)得�、ITW 等國(guó)內(nèi)外知名電動(dòng)工具廠商建立了良好的合作關(guān)系��,其 生產(chǎn)線也已通過(guò)了史丹利百得��、博世的嚴(yán)格審核����;在家用電器領(lǐng)域�,海四達(dá)電源 已成功積累了美的�����、科沃斯等國(guó)內(nèi)外知名客戶,市場(chǎng)拓展勢(shì)頭良好��;在通信、儲(chǔ) 能領(lǐng)域�,海四達(dá)電源已與 Exicom、中國(guó)移動(dòng)、中國(guó)鐵塔�����、中國(guó)聯(lián)通等國(guó)內(nèi)外大 客戶建立了合作關(guān)系���。

此外��,在軌道交通�、航空航天等領(lǐng)域��,海四達(dá)電源產(chǎn)品聚 焦深化應(yīng)用,為擴(kuò)大市場(chǎng)占有率、實(shí)現(xiàn)國(guó)產(chǎn)替代夯實(shí)基礎(chǔ)��。本次股權(quán)轉(zhuǎn)讓后�����,公 司還將加快業(yè)務(wù)整合,充分發(fā)揮上市公司的平臺(tái)優(yōu)勢(shì)���、資源優(yōu)勢(shì)、客戶優(yōu)勢(shì)等, 為海四達(dá)電源導(dǎo)入人才�����,拓展行業(yè)標(biāo)桿客戶�,進(jìn)一步提升市場(chǎng)占有率�。優(yōu)質(zhì)穩(wěn)定 的客戶資源為擴(kuò)產(chǎn)項(xiàng)目的實(shí)施提供了良好的市場(chǎng)基礎(chǔ)���。

三����、項(xiàng)目概況

1、項(xiàng)目基本情況

本項(xiàng)目由海四達(dá)電源子公司儲(chǔ)能科技實(shí)施,實(shí)施地點(diǎn)為江蘇省啟東市經(jīng)濟(jì)開(kāi)發(fā)區(qū)牡丹江西路��。本項(xiàng)目通過(guò)購(gòu)置土地�、建設(shè)方型鋰電池生產(chǎn)制造基地�����、購(gòu)置模切疊片一體機(jī)�����、涂布機(jī)�����、空調(diào)凈化設(shè)備���、動(dòng)力設(shè)備等生產(chǎn)設(shè)備,形成年產(chǎn)?6GWh方型鋰離子電池的生產(chǎn)能力���,以應(yīng)對(duì)下游儲(chǔ)能市場(chǎng)需求的爆發(fā)增長(zhǎng)����,滿足下游客戶快速增長(zhǎng)的市場(chǎng)需求,增強(qiáng)海四達(dá)電源在全國(guó)及全球市場(chǎng)競(jìng)爭(zhēng)力。

2��、項(xiàng)目投資概算

本項(xiàng)目總投資額為?133,440.89?萬(wàn)元����,工程建設(shè)費(fèi)33,951.79萬(wàn)元,設(shè)備購(gòu)置及安裝73,000.00萬(wàn)元��,基本預(yù)備費(fèi)1,600.00萬(wàn)元���,鋪底流動(dòng)資金24,889.10萬(wàn)元。

3����、項(xiàng)目預(yù)期收益

本項(xiàng)目建設(shè)期?18?個(gè)月,第?2?年達(dá)產(chǎn)率?40%�����,第?3?年達(dá)產(chǎn)率?80%�����,第?4?年達(dá)產(chǎn)率?100%�����,完全達(dá)產(chǎn)后預(yù)計(jì)年?duì)I業(yè)收入?504,106.19?萬(wàn)元���,在計(jì)算期?10?年內(nèi)����,平均營(yíng)業(yè)收入?463,777.70?萬(wàn)元�,平均凈利潤(rùn)?35,283.66?萬(wàn)元���,項(xiàng)目?jī)?nèi)部收益率(所得稅后)為?20.26%�����,投資回收期(所得稅后)為?7.93?年�����。

4�����、項(xiàng)目的用地取得情況

2022 年 7 月 5 日�����,儲(chǔ)能科技與江蘇省啟東市自然資源和規(guī)劃局簽署了《國(guó) 有建設(shè)用地使用權(quán)出讓合同》�����,宗地編號(hào) 320681100060GB00038�����,宗地面積 67,594 平方米�����,土地使用權(quán)證書(shū)尚在辦理中。

5�����、項(xiàng)目的涉及報(bào)批事項(xiàng)的情況

本項(xiàng)目已經(jīng)于?2022?年?5?月在啟東市行政審批局完成項(xiàng)目備案(備案證號(hào):?jiǎn)⑿袑弬洹?022〕260?號(hào));于?2022?年?7?月取得了啟東市行政審批局出具的啟行審環(huán)〔2022〕106?號(hào)環(huán)評(píng)批復(fù)�����。

此報(bào)告為公開(kāi)節(jié)選摘取部分����,個(gè)性化編制政府立項(xiàng)����、銀行貸款����、投資參考決策用途可行性研究報(bào)告請(qǐng)咨詢(xún)思瀚產(chǎn)業(yè)研究院����。

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載�,其目的在于傳播更多信息��,我們不對(duì)其準(zhǔn)確性、完整性�����、及時(shí)性�、有效性和適用性等任何的陳述和保證���。本文僅代表作者本人觀點(diǎn)����,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�����。

2.思瀚研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國(guó)各項(xiàng)知識(shí)產(chǎn)權(quán)法律��。如涉及文章內(nèi)容�、版權(quán)等問(wèn)題,我們將及時(shí)溝通與處理����。

業(yè)規(guī)劃")

計(jì)劃書(shū)")

告")

規(guī)劃")

告")

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告 江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告 水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告

水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告 中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告

中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告 中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告

中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告 安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告

安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告 廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告

廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告