智能電表行業(yè)發(fā)展趨勢及應用領域分析

思瀚產(chǎn)業(yè)研究院 晨泰科技 2023-07-19

①新標準智能電表助力新型電力系統(tǒng)建設

作為新型電力系統(tǒng)建設的重要感知設備,原有智能電表與采集系統(tǒng)難以滿足用戶側多元化互動需求。新一代智能電表采用多芯模組化設計理念���,包含計量��、 管理�、時鐘、存儲等多個芯片�����,結構上可實現(xiàn)模組插拔升級�����、多元化配置��,并搭載用電客戶狀態(tài)實時監(jiān)測��、用電安全隱患分析�����、信息交互���、節(jié)能及有序管理等功能����。新型電力系統(tǒng)建設為智能電表產(chǎn)品帶來廣闊市場空間����。

②國內智能電表新標準實施,推動智能電表的規(guī)模更換及單價提升

國家電網(wǎng)和南方電網(wǎng)新標準的實施有望推動產(chǎn)品技術的升級和存量電能表的大規(guī)模輪換�。以國家電網(wǎng)為例,2021 年度��,國家電網(wǎng)電能表的招標總量為 6,674.01 萬只���,同比增長 28.19%����;國家電網(wǎng) 2021 年第二批 2 級單相智能電表和 1 級三相智能電表均價分別升至 214 元/只��、553 元/只�����,相較于 2020 年第一批分 別上漲了 31%�、39%。

③智能電表的應用領域將更加廣泛

隨著新一代智能電表的推出,以及通信技術的發(fā)展�,智能電表的應用領域將會更加廣泛,除了國家電網(wǎng)和南方電網(wǎng)大量采購以外��,商業(yè)地產(chǎn)�、市政建筑、學校����、醫(yī)院、工業(yè)���、精密制造���、交通基礎設施等各行業(yè),都有一定的應用��。而且當 前的分布式電源�����、充電樁等熱點領域�����,都需要相關的智能電表技術支持����。

因此 未來國內智能電表企業(yè)可以在智能工業(yè)用電、智能建筑用電����、智能商業(yè)用電、智能居民用電等各種細分市場上向更專業(yè)����、更經(jīng)濟的智能用電產(chǎn)品及系統(tǒng)解決方案的方向發(fā)展。

④行業(yè)集中度有望提升

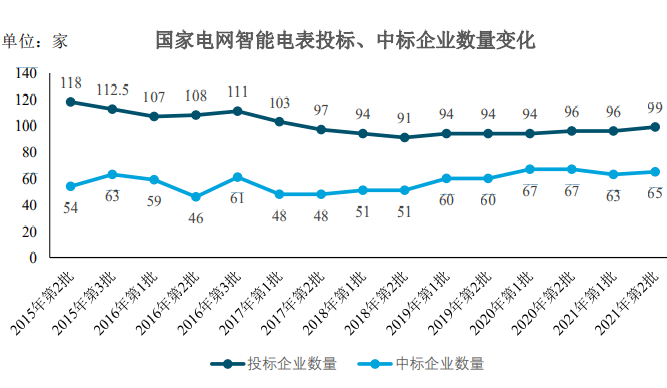

為降低投標人履約風險����,國家電網(wǎng)招標實行中標總量限額控制,因而各企業(yè)中標情況相對分散�����。

數(shù)據(jù)來源:《2021 年中國智能電表及用電信息采集市場分析報告》�����,招商證券行業(yè)深度研究報告

從國家電網(wǎng)智能電表 2015 年第 2 批招標以來投標企業(yè)及中標企業(yè)變化情況 看��,投標企業(yè)數(shù)量整體呈下降趨勢,從 2015 年第 2 批投標的 118 家下降到 2021 年第 2 批的 99 家��,中標企業(yè)數(shù)量整體保持平穩(wěn)���,2015 年以來每批次中標企業(yè)家數(shù)多數(shù)在 50-60 家之間�。

整體來看�����,目前國內智能電表產(chǎn)品市場參與者較多���,市場化程度較高�,市場競爭較為激烈��。新一代智能電表對產(chǎn)品質量提出更高的要求�����, 部分研發(fā)能力弱���、資金規(guī)模小的企業(yè)將會逐步退出智能電表市場��,未來行業(yè)市場集中度預計會進一步提升�。

⑤出口訂單有望迎來增長

近年來,全球經(jīng)濟發(fā)展����、能源價格上漲�、能源安全威脅和全球氣候變暖帶來的壓力都是促進智能電力相關設備需求增長的因素。各國智能電力建設推動全球智能用電產(chǎn)品市場需求的增長���。在智能用電產(chǎn)品市場需求提升���、以及我國“一帶一路”政策實施的背景下,我國智能電表產(chǎn)品的出口規(guī)模有望迎來較快增長���。

免責聲明:

1.本站部分文章為轉載���,其目的在于傳播更多信息,我們不對其準確性�、完整性、及時性��、有效性和適用性等任何的陳述和保證���。本文僅代表作者本人觀點�����,并不代表本網(wǎng)贊同其觀點和對其真實性負責����。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律。如涉及文章內容���、版權等問題��,我們將及時溝通與處理��。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告