2023-2028年中國(guó)鎵行業(yè)市場(chǎng)市場(chǎng)現(xiàn)狀及投資戰(zhàn)略規(guī)劃研究報(bào)告

思瀚產(chǎn)業(yè)研究院 2023-09-26

①鎵行業(yè)的基本情況介紹

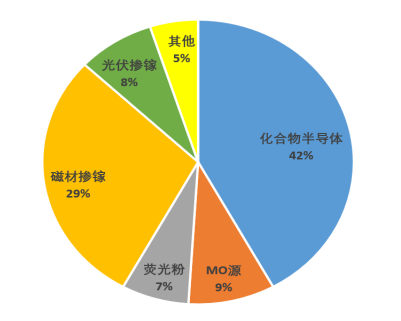

鎵屬于稀散金屬���,主要以化合物的形式被用于生產(chǎn)半導(dǎo)體�、磁材�����、MO 源�、熒光粉及光伏材料等���,并最終廣泛應(yīng)用于無(wú)線通信�����、化學(xué)工業(yè)�、醫(yī)療設(shè)備、太陽(yáng)能電池和航空航天等眾多領(lǐng)域�。

鎵產(chǎn)品的下游應(yīng)用情況圖

數(shù)據(jù)來(lái)源:安泰科

鎵主要以伴生的形式存在于鋁土礦、鉛鋅礦����、煤礦和鐵礦中。根據(jù)美國(guó)地質(zhì)勘探局 USGS 公開資料�,全球鋁土礦資源中鎵含量超過(guò) 100 萬(wàn)噸,亦有相當(dāng)體量的鎵存在與鋅相關(guān)礦產(chǎn)資源中�,但現(xiàn)階段前述鎵金屬資源僅有不足 10%具有潛在的可開采性。根據(jù)安泰科數(shù)據(jù)��,2022 年全球鎵產(chǎn)量約為 844 噸��,其中原生鎵為 644 噸�����、再生鎵為 200 噸����。

根據(jù)《中華人民共和國(guó)國(guó)家標(biāo)準(zhǔn)》(GB/T1475-2022),工業(yè)鎵界定為扣除規(guī)定雜質(zhì)后余量在 99.9%-99.999%的鎵��,高純鎵界定為扣除規(guī)定雜質(zhì)后余量不低于 99.9999%的鎵���。

根據(jù)《中華人民共和國(guó)有色金屬行業(yè)標(biāo)準(zhǔn)》(YS/T979-2014)�,高純氧化鎵界定為扣除規(guī)定雜質(zhì)后余量不低于 99.9995%的氧化鎵。

②鎵的產(chǎn)業(yè)鏈介紹

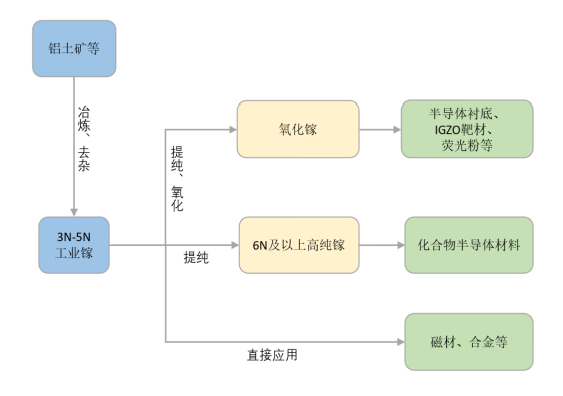

鎵金屬主要與鋁土礦���、鉛鋅礦伴生�����,氧化鋁生產(chǎn)企業(yè)通常以副產(chǎn)品形式生產(chǎn)粗鎵���。粗鎵經(jīng)進(jìn)一步提純后,形成工業(yè)鎵和 6N 以上的高純鎵�����。工業(yè)鎵可直接應(yīng)用于磁材生產(chǎn)及合金制備等領(lǐng)域���,高純鎵系化合物半導(dǎo)體砷化鎵、氮化鎵襯底的主要原材料���;高純鎵及工業(yè)鎵(4N5-5N)通過(guò)氧化反應(yīng)形成的氧化鎵可以用于生產(chǎn)半導(dǎo)體襯底�����、IGZO 靶材及熒光粉等���。

鎵行業(yè)的產(chǎn)業(yè)鏈圖

③鎵的供需情況介紹

根據(jù)安泰科數(shù)據(jù)����,2020-2022 年���,全球及中國(guó)鎵產(chǎn)量整體呈現(xiàn)快速增長(zhǎng)態(tài)勢(shì)���,在 2022 年分別達(dá)到了 844 噸和 646 噸。作為原生鎵生產(chǎn)大國(guó)�,中國(guó)鎵產(chǎn)量占全球產(chǎn)量比例達(dá) 70%以上,在國(guó)內(nèi)山西華興鋁業(yè)有限公司�����、平陸優(yōu)英鎵業(yè)有限公司等主要生產(chǎn)廠商新增����、擴(kuò)建產(chǎn)能逐漸釋放的背景下,預(yù)計(jì)我國(guó)將維持全球金屬鎵供應(yīng)的主導(dǎo)權(quán)�。

需求方面,2020 年開始新能源�、風(fēng)電�、光伏等行業(yè)景氣運(yùn)行���,帶動(dòng)鎵市場(chǎng)逐漸走出低谷���,恢復(fù)良性運(yùn)行;2021 年磁材�����、光伏等行業(yè)持續(xù)發(fā)力�����,疊加化合物半導(dǎo)體增速超預(yù)期�,全年需求保持較高水平,需求增速市場(chǎng)整體呈現(xiàn)供應(yīng)偏緊的狀態(tài)�����;2022 年�,由于化合物半導(dǎo)體的需求增速放緩���,鎵消費(fèi)的增量有限�����。LED���、半導(dǎo)體��、永磁材料等鎵下游應(yīng)用領(lǐng)域的蓬勃發(fā)展帶動(dòng)了全球鎵消費(fèi)量的逐年增加����。

預(yù)計(jì)在未來(lái)兩年��,國(guó)內(nèi)鎵產(chǎn)量在原生鎵新建產(chǎn)能釋放以及再生鎵產(chǎn)量提升的背景下將繼續(xù)保持高速增長(zhǎng)的趨勢(shì)���。從需求端來(lái)看��,在實(shí)現(xiàn)雙碳目標(biāo)的大背景下���,磁材、光伏以及風(fēng)電等領(lǐng)域?qū)I(yè)鎵及高純鎵的需求將繼續(xù)穩(wěn)定增長(zhǎng)���,而隨著宏

觀經(jīng)濟(jì)在防疫政策放開后的恢復(fù)���,半導(dǎo)體產(chǎn)業(yè)對(duì)高純鎵的需求也將迎來(lái)好轉(zhuǎn)����。綜合來(lái)看�,鎵市場(chǎng)在未來(lái)將呈現(xiàn)整體平衡的供需局面,而需求中最大的增長(zhǎng)變量來(lái)自于半導(dǎo)體行業(yè)�,若半導(dǎo)體行業(yè)能夠如期復(fù)蘇,對(duì)于高純鎵的需求或?qū)⒂瓉?lái)突破�。

④鎵精深加工行業(yè)競(jìng)爭(zhēng)格局

鎵系列產(chǎn)品主要包括 4N-5N 工業(yè)鎵及其制品、6N 以上高純鎵及其制品以及高純氧化鎵等�����,由于客戶需求不同���,即使同樣純度的產(chǎn)品亦存在雜質(zhì)種類及含量的區(qū)別�����。在 6N 以上高純鎵領(lǐng)域����,海外有 Dowa�����、Rasa���、5N Plus 等行業(yè)領(lǐng)先的高純鎵產(chǎn)品供應(yīng)商占據(jù)了一定的市場(chǎng)份額��。在國(guó)內(nèi)有廣東先導(dǎo)��、北京通美等半導(dǎo)體材料生產(chǎn)企業(yè)也掌握了 6N 以上高純鎵制備的工藝��。

在 4N-5N 工業(yè)鎵領(lǐng)域����,由于我國(guó)的原生鎵資源優(yōu)勢(shì)���,全球主要競(jìng)爭(zhēng)者均來(lái)自于國(guó)內(nèi)���,中國(guó)鋁業(yè)集團(tuán)有限公司、東方希望澠池鎵業(yè)有限公司�、平陸優(yōu)英鎵業(yè)有限公司等企業(yè)均擁有一定的市場(chǎng)份額。

【報(bào)告標(biāo)題】2023-2028年中國(guó)鎵行業(yè)市場(chǎng)市場(chǎng)現(xiàn)狀及投資戰(zhàn)略規(guī)劃研究報(bào)告

【報(bào)告類型】產(chǎn)業(yè)研究

【報(bào)告格式】電子版��、紙質(zhì)版

【出品單位】思瀚產(chǎn)業(yè)研究院

第一章 鎵的概述

1.1鎵的定義與性質(zhì)

1.1.1鎵的定義

1.1.2鎵的性質(zhì)

1.2鎵的用途

1.3鎵的分布

1.3.1鎵的分布概述

1.3.2內(nèi)蒙古發(fā)現(xiàn)超大型鎵礦床儲(chǔ)量

1.4鎵的品質(zhì)分類

1.4.1粗鎵

1.4.2高純鎵

第二章 鎵行業(yè)的發(fā)展分析

2.1鎵行業(yè)的發(fā)展政策分析

2.2鎵行業(yè)的發(fā)展環(huán)境分析

2.2.1行業(yè)發(fā)展的機(jī)會(huì)

2.2.2行業(yè)發(fā)展的威脅

2.3鎵技術(shù)發(fā)展情況

2.3.1鎵的分離提取技術(shù)

2.3.2中國(guó)氮化鎵基半導(dǎo)體激光器研究取得突破

2.3.3中國(guó)高純?nèi)谆壵谛纬僧a(chǎn)業(yè)化

2.3.4硅基鎵氮固態(tài)光源技術(shù)

2.3.5美國(guó)研究開發(fā)出一種鋁鎵合金制氫新工藝

第三章 鎵的市場(chǎng)分析

3.1氮化鎵市場(chǎng)分析

3.1.1氮化鎵產(chǎn)業(yè)市場(chǎng)情景分析

3.1.2氮化鎵基(GaN)白光LED照明的市場(chǎng)狀況

3.2砷化鎵市場(chǎng)分析

3.2.1砷化鎵市場(chǎng)概況

3.2.2砷化鎵材料器件的市場(chǎng)狀況

3.2.3打造砷化鎵產(chǎn)業(yè)鏈

第四章 鎵行業(yè)的供需分析

4.1鎵行業(yè)的供給分析

4.1.1世界的供給分析

4.1.2世界粗鎵的生產(chǎn)情況

4.1.3我國(guó)最大的砷化鎵材料生產(chǎn)基地投產(chǎn)

4.2鎵行業(yè)的需求分析

4.2.1美國(guó)的需求分析

4.3價(jià)格分析

第五章 鎵制品的應(yīng)用情況

5.1鎵制品的應(yīng)用概述

5.1.1鎵制品(鎵化合物)的分類

5.1.2鎵制品的應(yīng)用簡(jiǎn)述

5.2氮化鎵的應(yīng)用情況

5.3鎵合金用于牙體修復(fù)的臨床應(yīng)用情況

5.4砷化鎵的應(yīng)用情況

5.4.1砷化鎵材料的應(yīng)用狀況

5.4.2砷化鎵是應(yīng)用最廣泛的半導(dǎo)體材料

第六章 上�����、下游行業(yè)分析

6.1上、下游行業(yè)發(fā)展?fàn)顩r

6.1.1半導(dǎo)體發(fā)展的歷史

6.1.2半導(dǎo)體發(fā)展現(xiàn)狀

6.1.3半導(dǎo)體材料的產(chǎn)業(yè)現(xiàn)狀

6.2上����、下游行業(yè)的生產(chǎn)情況

6.2.1日本半導(dǎo)體材料的生產(chǎn)情況

6.2.2美國(guó)半導(dǎo)體材料的生產(chǎn)情況

6.2.3其它國(guó)家和地區(qū)

6.3上下游行業(yè)的市場(chǎng)狀況

第七章 鎵企業(yè)分析

7.1北京中科鎵英半導(dǎo)體有限公司

7.2山東鋁業(yè)股份有限公司

7.3中國(guó)鋁業(yè)股份有限公司山西分公司

7.4中國(guó)鋁業(yè)貴州分公司

7.5南京鍺廠有限責(zé)任公司

7.6北京吉亞半導(dǎo)體材料有限公司

第八章 鎵行業(yè)的發(fā)展策略分析

8.1目標(biāo)市場(chǎng)戰(zhàn)略

8.1.1差別市場(chǎng)戰(zhàn)略

8.1.2目標(biāo)市場(chǎng)的確定

8.2產(chǎn)品并發(fā)戰(zhàn)略

8.2.1新產(chǎn)品---企業(yè)成長(zhǎng)的動(dòng)力

8.2.2欲開發(fā)、生產(chǎn)的產(chǎn)品

8.3市場(chǎng)競(jìng)爭(zhēng)戰(zhàn)略

8.3.1產(chǎn)品生命周期分析

8.3.2總成本領(lǐng)先戰(zhàn)略

8.3.3市場(chǎng)挑戰(zhàn)者戰(zhàn)略

8.3.4競(jìng)爭(zhēng)對(duì)手的確定

8.3.5出口戰(zhàn)略

第九章 鎵行業(yè)的發(fā)展趨勢(shì)和前景分析

9.1砷化鎵的應(yīng)用前景分析

9.2氮化鎵的應(yīng)用前景分析

9.3鎵化合物的前景明朗

圖表目錄:

圖表1鎵的主要物理性質(zhì)

圖表2世界各國(guó)標(biāo)準(zhǔn)一覽表

圖表36N鎵的標(biāo)準(zhǔn)比較

圖表4砷化鎵光電器件的種類和用途

圖表5世界其它國(guó)家原鎵和再生鎵生產(chǎn)商及其產(chǎn)能情況

圖表6 2022年世界粗鎵的生產(chǎn)能力情況

圖表8 2018-2022年世界高純鎵需求變化

圖表9 2018-2022年美國(guó)對(duì)鎵的需求統(tǒng)計(jì)

圖表10 2018-2022年美國(guó)鎵的用途情況

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載�����,其目的在于傳播更多信息����,我們不對(duì)其準(zhǔn)確性、完整性���、及時(shí)性���、有效性和適用性等任何的陳述和保證。本文僅代表作者本人觀點(diǎn)��,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)��。

2.思瀚研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國(guó)各項(xiàng)知識(shí)產(chǎn)權(quán)法律�。如涉及文章內(nèi)容�����、版權(quán)等問(wèn)題,我們將及時(shí)溝通與處理��。

業(yè)規(guī)劃")

計(jì)劃書")

告")

規(guī)劃")

告")

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告 江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告 水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告

水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告 中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告

中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告 中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告

中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告 安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告

安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告 廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告

廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告