液貨危險品航運業(yè)發(fā)展概況

思瀚產(chǎn)業(yè)研究院 盛航股份 2023-07-22

1)國內沿海液體化學品航運市場

液化品主要具有易燃���、易爆炸��、易揮發(fā)等性質�,屬于高風險性的運輸產(chǎn)品。水上運輸?shù)囊夯分饕ㄓ袡C化學品����、無機化學品��、動植物油與脂肪類及其他類貨物��。有機化學品包括液氨��、甲醇、乙醇等���。

根據(jù)交通運輸部于 2023 年 3 月 23 日公開發(fā)布的《2022 年水路運輸市場發(fā)展情況和 2023 年市場展望》�,由于我國化工品生產(chǎn)和消費仍處于穩(wěn)健增長期���,沿海散裝液體化學品船水運市場需求持續(xù)增長���,全年沿海省際化學品運輸量約 4,000 萬噸,同比增長約 9.6%��。沿海省際化學品船運價整體穩(wěn)定�,市場供需處于緊平衡狀態(tài),部分航線運價略有上漲���。

根據(jù)交通運輸部水運局發(fā)布的《2022 年沿海省際貨運船舶運力分析報告》����,截至 2022 年 12 月 31 日,沿海省際化學品船(含油品�����、化學品兩用船����,下同)共計 287 艘、139.9 萬載重噸���,同比增加 3 艘��、11.0 萬載重噸�����,噸位增幅 8.5%(部分船舶經(jīng)檢驗后變更了載重噸�����,總計核減 0.2萬載重噸)�。

2022 年���,在沿海煉化新增項目投產(chǎn)帶動下�����,散裝液體化學品�����、液化氣運輸需求預計持續(xù)增加��,隨著新增運力陸續(xù)投放市場�����,市場供需將處于動態(tài)平衡中�,運力結構將進一步優(yōu)化�,運價保持基本穩(wěn)定。

液化危險品航運行業(yè)主要服務于大型煉化企業(yè)����,需求受國內石化產(chǎn)業(yè)供需區(qū)域不均驅動。現(xiàn)階段化工品國產(chǎn)替代穩(wěn)步推進�����,我國積極對石化產(chǎn)業(yè)進行產(chǎn)業(yè)結構升級�,多個大型煉化項目計劃在 2022-2023 年落地��,預計支撐液體化學品航運市場長期空間��。

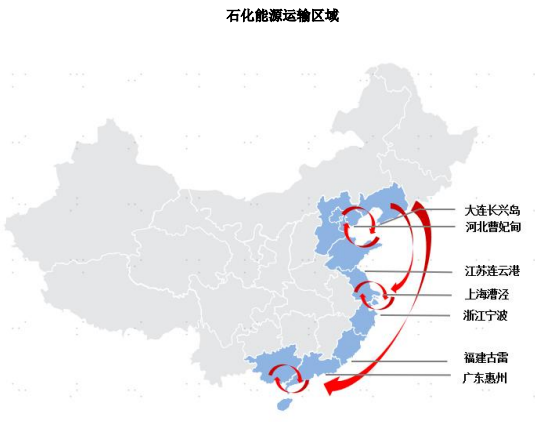

我國石化行業(yè)主要分布于沿海地區(qū)���,為改善我國“十三五”前煉油工業(yè)快速發(fā)展遺留的落后產(chǎn)能過剩、先進產(chǎn)能不足的結構性問題�,國家發(fā)改委于 2015 年發(fā)布《石化產(chǎn)業(yè)規(guī)劃布局方案》,規(guī)劃七大石化產(chǎn)業(yè)基地�,初步奠定了下游大型煉化基地的基本布局。

七大石化產(chǎn)業(yè)基地主要分布在長三角���、珠三角和環(huán)渤海等地區(qū)�����,包括大連長興島(西中島)�、河北曹妃甸�、江蘇連云港、上海漕涇�����、浙江寧波��、廣東惠州和福建古雷。

石化能源的主要運輸格局:①區(qū)域內短途運輸����;②區(qū)域間運輸:華北→華東、華北→華南�����、華東→華南等���。煉油生產(chǎn)設備集中在東北�����、山東等北方產(chǎn)油地區(qū),而我國東部及華南沿海地區(qū)經(jīng)濟發(fā)達��,成品油等石化產(chǎn)品需求量大�,因此石化產(chǎn)品的沿海運輸也呈現(xiàn)出“北油南運”的特征。

2)全球液體化學品航運市場

近年來�����,全球化學品市場呈穩(wěn)步發(fā)展態(tài)勢�����,根據(jù)歐洲化學工業(yè)理事會數(shù)據(jù)顯示,2021 年全球化學品市場規(guī)模達 4.03萬億歐元���,較 2020年的 3.49萬億歐元增長 15.23%��。同時��,從化學品消費市場份額來看�,中國化學品市場有較大增長��,占全球化學品市場份額由 2011 年的 28%增至 2021 年的 43%��,在全球化學品市場占據(jù)重要地位�����。

歐美地區(qū)化工產(chǎn)業(yè)起步早�,早期全球煉化產(chǎn)能主要分布在歐美地區(qū),而亞太地區(qū)是世界化工原料的主要消費地�,因此很長一段時間里大宗基礎化工原料由歐美地區(qū)流向亞太地區(qū)。隨著中國與中東地區(qū)國家煉化工業(yè)的崛起��,全球煉油重心呈現(xiàn)出不斷東移的特點。

全球煉化產(chǎn)能格局的演變推動全球化學品航運市場發(fā)生區(qū)域結構變化����,亞太地區(qū)是世界化工原料的主要消費地,同時擁有全球最大的煉化產(chǎn)能����,亞太地區(qū)化學品內貿與出口將在未來化學品航運市場中扮演越來越重要的角色。

3)國內油品航運市場

根據(jù)交通運輸部歷年發(fā)布的《水路運輸市場發(fā)展情況和市場展望報告》�,2020 年至 2022 年全國沿海成品油運輸量分別為 7,800 萬噸、8,100 萬噸��、和 8,500 萬噸��,2020年以來持續(xù)保持總體平穩(wěn)態(tài)勢�����。

從石化產(chǎn)業(yè)鏈結構上看����,過往我國石油煉化業(yè)呈“重油輕化”的行業(yè)特點��,成品油長期供過于求�����,而主要煉化化學品自給率偏低,依賴于進口����,產(chǎn)業(yè)鏈供需結構性失衡。在碳達峰�、碳中和的背景下,油品需求將逐步下降�����,煉化行業(yè)逐漸實現(xiàn)“油化轉型”���。

2022 年��,成品油出口量大幅萎縮�,國內成品油價格高企導致終端用戶成本大增�����,在國內經(jīng)濟恢復放緩的形勢下����,汽柴油實際需求并不樂觀,而中石油、中石化仍然以保供為主��,由于需求明顯低于預期�����,下游運輸一直保持較為疲軟的態(tài)勢�,船舶運行效率較低。

更多行業(yè)報告詳見思瀚產(chǎn)業(yè)研究院官網(wǎng)��,同時思瀚產(chǎn)業(yè)研究院提供產(chǎn)業(yè)研究���、可研報告�����、商業(yè)計劃書�、園區(qū)規(guī)劃���、項目建議書����、產(chǎn)業(yè)規(guī)劃等報告�。

免責聲明:

1.本站部分文章為轉載,其目的在于傳播更多信息��,我們不對其準確性�、完整性、及時性���、有效性和適用性等任何的陳述和保證���。本文僅代表作者本人觀點,并不代表本網(wǎng)贊同其觀點和對其真實性負責�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律��。如涉及文章內容�����、版權等問題�����,我們將及時溝通與處理�����。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告