汽車輕量化零部件智能制造產(chǎn)業(yè)化基地項目可行性研究報告

思瀚產(chǎn)業(yè)研究院 2022-11-15

一���、項目的實施背景

(一)我國進入全面建設(shè)社會主義現(xiàn)代化國家的關(guān)鍵時期

黨的二十大報告提出:“全面建成社會主義現(xiàn)代化強國��,總的戰(zhàn)略安排是分兩步走:從二〇二〇年到二〇三五年基本實現(xiàn)社會主義現(xiàn)代化���;從二〇三五年到本世紀中葉把我國建成富強民主文明和諧美麗的社會主義現(xiàn)代化強國”。經(jīng)濟高質(zhì)量發(fā)展取得新突破���,科技自立自強能力顯著提升���,構(gòu)建新發(fā)展格局和建設(shè)現(xiàn)代化經(jīng)濟體系取得重大進展��,是我國未來五年的主要目標任務(wù)之一�。

我國堅持把發(fā)展經(jīng)濟的著力點放在實體經(jīng)濟上���,推進新型工業(yè)化�,加快建設(shè)制造強國����、質(zhì)量強國、航天強國���、交通強國�����、網(wǎng)絡(luò)強國、數(shù)字中國�。經(jīng)過長期發(fā)展積累,我國制造業(yè)部分重要領(lǐng)域已躋身世界先進水平�����,但基礎(chǔ)配套能力不足�、創(chuàng)新能力整體偏弱��、部分關(guān)鍵核心技術(shù)缺失等問題�,對我國制造業(yè)高質(zhì)量發(fā)展形成制約���。

在面臨內(nèi)外部環(huán)境復(fù)雜多變��、各類風險挑戰(zhàn)明顯增多的情況下��,有效增強我國制造業(yè)產(chǎn)業(yè)鏈韌性���、加快提升核心環(huán)節(jié)自主可控能力,進而實現(xiàn)產(chǎn)業(yè)鏈安全穩(wěn)定�,是我國制造類企業(yè)未來發(fā)展中必須面臨的課題。

(二)“科學(xué)減排�����、創(chuàng)新降碳”推動汽車制造技術(shù)升級創(chuàng)新

2017年4月��,我國國家發(fā)展和改革委員會(以下簡稱“發(fā)改委”)��、工業(yè)和信息化部(以下簡稱“工信部”)����、科技部聯(lián)合印發(fā)的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》指出:“汽車產(chǎn)業(yè)是推動新一輪科技革命和產(chǎn)業(yè)變革的重要力量���,是建設(shè)制造強國的重要支撐,是國民經(jīng)濟的重要支柱……產(chǎn)業(yè)基礎(chǔ)和先進裝備是建設(shè)汽車強國的重要支撐”�。

汽車制造產(chǎn)業(yè)規(guī)模大、技術(shù)門檻高�����、產(chǎn)業(yè)鏈長��、輻射面廣��、拉動作用強���,是我國國民經(jīng)濟重要支柱產(chǎn)業(yè)���。2021年我國汽車制造業(yè)完成營業(yè)收入超過8萬億元,占我國GDP總量的比例約7%���。

隨著全球經(jīng)濟的快速增長,汽車產(chǎn)業(yè)取得了巨大的發(fā)展成就���,同時也付出了大量的資源和環(huán)境代價���,節(jié)能減排是全球經(jīng)濟實現(xiàn)可持續(xù)發(fā)展的重要路徑之一����。我國制定了2030年碳達峰�����、2060年碳中和的計劃��,汽車產(chǎn)業(yè)作為我國支柱產(chǎn)業(yè)之一�,目前占我國二氧化碳排放總量的比例約為10%,減排意義重大�。

2022年7月,發(fā)改委�����、工信部����、生態(tài)環(huán)境部聯(lián)合印發(fā)《工業(yè)領(lǐng)域碳達峰實施方案》,在裝備行業(yè)達峰行動中提出:“加強先進鑄造�、鍛壓��、焊接與熱處理等基礎(chǔ)制造工藝與新技術(shù)融合發(fā)展……到2025年��,一體化壓鑄成形��、無模鑄造����、超高強鋼熱成形�、精密冷鍛、異質(zhì)材料焊接����、輕質(zhì)高強合金輕量化、激光熱處理等先進近凈成形工藝技術(shù)實現(xiàn)產(chǎn)業(yè)化應(yīng)用”�。

生態(tài)文明建設(shè)迫切要求汽車產(chǎn)業(yè)技術(shù)向清潔低碳化根本性轉(zhuǎn)變。對傳統(tǒng)汽車而言��,主要發(fā)達國家對平均油耗及排放要求不斷趨嚴�,促進汽車企業(yè)加快推動傳統(tǒng)動力系統(tǒng)優(yōu)化升級,采用先進變速器�、輕量化技術(shù)等技術(shù)路徑實現(xiàn)節(jié)能減排,節(jié)能技術(shù)呈現(xiàn)出發(fā)動機高效化�、機電耦合低碳化、變速器多檔化�����、輕量化等趨勢�����。對新能源汽車而言����,汽車電動化技術(shù)整體呈現(xiàn)出平臺化、一體化��、輕量化���、高壓化發(fā)展趨勢�����,其中����,輕量化是提升電動汽車續(xù)航里程的有效途徑����。

(三)我國汽車零部件企業(yè)處于機遇與挑戰(zhàn)并存的發(fā)展環(huán)境

1����、下游汽車行業(yè)穩(wěn)定復(fù)蘇�,多種能源類型并存

(1)汽車產(chǎn)業(yè)整體產(chǎn)銷量恢復(fù)增長

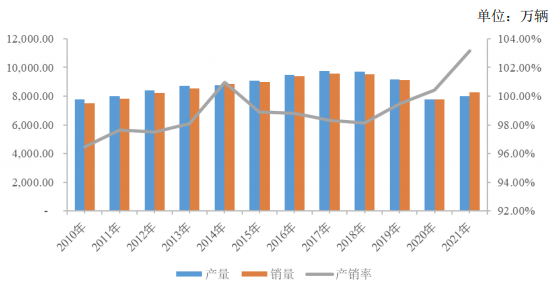

受益于世界經(jīng)濟的復(fù)蘇以及中國、印度等新興經(jīng)濟體汽車產(chǎn)業(yè)的快速發(fā)展�����,2010年至2017年��,全球汽車產(chǎn)銷量保持持續(xù)增長態(tài)勢��。2018年至2020年���,受全球宏觀經(jīng)濟形勢���、新冠疫情影響,汽車產(chǎn)銷量出現(xiàn)一定幅度下滑�����。2021年重新返回增長趨勢����,2021年全球汽車產(chǎn)量超過8,000萬輛�,同比增長約3%���,銷量超過8,200萬輛,同比增長約6%�����。

全球汽車產(chǎn)銷量及產(chǎn)銷率(2010年-2021年)如下圖所示:

數(shù)據(jù)來源:Wind資訊����。

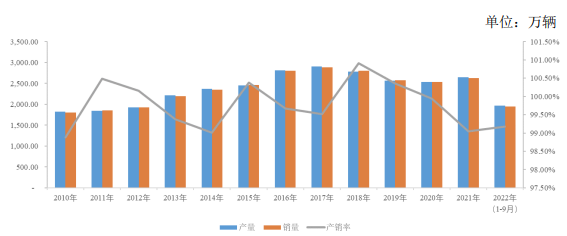

我國是世界第一大汽車生產(chǎn)國,2021年我國汽車產(chǎn)量�、銷量均突破2,600萬輛,同比分別增長約5%���、4%��。2022年1-9月�����,我國汽車產(chǎn)銷量維持增長態(tài)勢���,實現(xiàn)產(chǎn)量約2,000萬輛��,同比增長約7%�����,產(chǎn)銷率約100%�����。

我國汽車產(chǎn)銷量及產(chǎn)銷率(2010年-2022年)如下圖所示:單位:萬輛

數(shù)據(jù)來源:Wind資訊�����。

(2)新能源汽車滲透率持續(xù)提升�����,但依然處于成長期

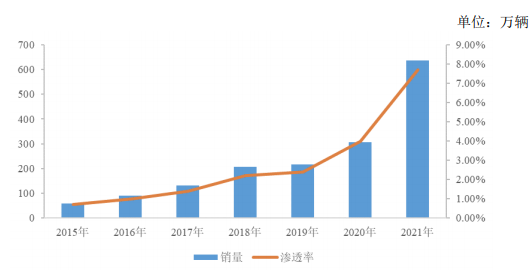

隨著各國政府的政策鼓勵支持與技術(shù)迭代升級�,全球新能源汽車產(chǎn)業(yè)發(fā)展態(tài)勢迅猛�,市場規(guī)模逐年升高,2020年全球新能源汽車銷量突破300萬輛����,同比增長約40%,滲透率達到4%。2021年全球新能源汽車銷量超過630萬輛�,同比增長超過1倍,滲透率進一步提高至8%����。

全球新能源汽車銷量和滲透率(2015年-2021年)如下圖所示:

數(shù)據(jù)來源:工信部裝備工業(yè)發(fā)展中心編制的中國汽車產(chǎn)業(yè)發(fā)展年報。

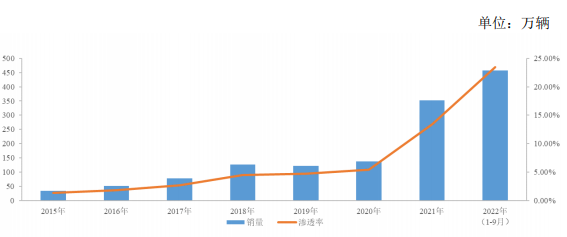

我國新能源汽車銷量從2015年的33萬輛增至2021年的352萬輛�,復(fù)合增長率高達48%。2022年1-9月�,我國新能源汽車銷量達到457萬輛����,滲透率接近24%。

我國新能源汽車銷量和滲透率(2015年-2022年)如下圖所示:

數(shù)據(jù)來源:工信部裝備工業(yè)發(fā)展中心《中國汽車產(chǎn)業(yè)發(fā)展年報(2021)》���、中國汽車工業(yè)協(xié)會���。

燃油汽車雖然自2018年開始進入收縮周期,但在絕對數(shù)量上仍然占據(jù)市場主導(dǎo)地位:2022年1-9月���,我國燃油汽車產(chǎn)量約1,500萬輛��,占汽車總產(chǎn)量比例約76%�,產(chǎn)銷率接近100%,在未來一定時期內(nèi)仍將維持一定規(guī)模的市場占有率���。雖然新能源汽車處于快速增長階段��,但短期內(nèi)難以完全替代燃油汽車����,汽車動力系統(tǒng)將進入傳統(tǒng)動力與新能源動力并存時代��。

2�����、我國汽車零部件企業(yè)需要掌握核心技術(shù)�、突破發(fā)展瓶頸

2021年我國汽車產(chǎn)量占全球汽車產(chǎn)量比例超過30%,但全球汽車零部件企業(yè)百強名單中��,我國零部件企業(yè)數(shù)量占比約10%�,雖然我國大部分汽車零部件產(chǎn)品已實現(xiàn)較高程度的國產(chǎn)化,但產(chǎn)業(yè)鏈仍存在薄弱環(huán)節(jié)�����,部分領(lǐng)域關(guān)鍵技術(shù)缺乏�����,核心競爭力不強,行業(yè)抗風險能力不足���。

汽車“新能源���、輕量化、智能化”發(fā)展趨勢帶來的產(chǎn)品結(jié)構(gòu)性調(diào)整�����,一方面為我國零部件企業(yè)創(chuàng)造了新的發(fā)展空間�����,但同樣帶來了轉(zhuǎn)型的壓力����,零部件企業(yè)需要緊跟汽車制造技術(shù)迭代趨勢���,圍繞“系統(tǒng)集成化��、全球化��、高端化�、數(shù)字化”不斷提升產(chǎn)品競爭力,以獲取更多的發(fā)展機遇��,單純依靠模仿����、在關(guān)鍵領(lǐng)域不具備自主核心技術(shù)的企業(yè)將在激烈的市場競爭中被逐步淘汰。

(四)輕量化技術(shù)引領(lǐng)鋁合金壓鑄行業(yè)邁向高質(zhì)量發(fā)展

1�、輕量化是實現(xiàn)汽車環(huán)保、節(jié)能��、節(jié)材的重要發(fā)展方向

(1)輕量化是傳統(tǒng)汽車�����、新能源汽車的共性基礎(chǔ)技術(shù)之一

輕量化不僅有助于汽車節(jié)能減排����,還能提升加速性、制動性�����、操穩(wěn)性等諸多性能�。根據(jù)中國汽車工程學(xué)會主導(dǎo)修訂的《節(jié)能與新能源汽車技術(shù)路線圖2.0》�,2025年��、2030年���、2035年燃油乘用車輕量化系數(shù)應(yīng)分別降低10%���、18%、25%���,純電動乘用車輕量化系數(shù)應(yīng)分別降低15%����、25%�、35%。

注:根據(jù)中國汽車工程學(xué)會發(fā)布的《乘用車整車輕量化系數(shù)計算方法》�����,整車輕量化系數(shù)由名義密度��、重量比功率和腳印油耗三個指標三部分參數(shù)構(gòu)成�,整車輕量化系數(shù)數(shù)值越小�����,表示輕量化水平越高。

(2)輕量化技術(shù)帶動汽車零部件上下游產(chǎn)業(yè)轉(zhuǎn)型升級

汽車輕量化目標零部件分為簧上零部件質(zhì)量和簧下零部件質(zhì)量��,其中車身結(jié)構(gòu)件���、座椅����、乘員等質(zhì)量均屬于簧上質(zhì)量�����,底盤結(jié)構(gòu)件��、車輪等屬于簧下質(zhì)量��。整車輕量化系數(shù)受到白車身骨架質(zhì)量����、車身靜態(tài)扭轉(zhuǎn)剛度以及由軸距和輪距決定的白車身投影面積等參數(shù)影響。提升輕量化水平的實質(zhì)是在不影響靜態(tài)扭轉(zhuǎn)剛度(決定了汽車安全�����、NVH表現(xiàn)、剛度等性能指標)甚至提升靜態(tài)扭轉(zhuǎn)剛度的前提下降低單位面積的白車身骨架質(zhì)量���。

因此����,汽車輕量化不是簡單地減少重量���,而是在滿足汽車使用要求�����、安全性和生產(chǎn)成本控制的前提下���,將結(jié)構(gòu)輕量化設(shè)計技術(shù)、多種輕量化材料��、輕量化制

造技術(shù)集成應(yīng)用�����,綜合實現(xiàn)汽車耐撞性����、剛度強度性能、安全性���、經(jīng)濟性的系統(tǒng)工程���。汽車輕量化的逐步推進,將有效推動汽車制造技術(shù)發(fā)展���,并帶動冶金����、材料�����、裝備等汽車零部件上下游產(chǎn)業(yè)轉(zhuǎn)型升級��。

2�����、鋁合金壓鑄件在汽車上的應(yīng)用范圍不斷擴大

目前汽車輕量化材料包括高強度鋼��、鋁合金�、鎂合金�、塑料�����、碳纖維等���,當前鋼鐵在汽車總重中占比超過50%�,將其替換成輕量化材料是當前實現(xiàn)輕量化最主要的研究和發(fā)展方向����,為當前輕量化的核心。

綜合考慮成本���、減重性價比�����、產(chǎn)品全生命周期碳排放量及安全性能等因素�,鋁合金成為了當前應(yīng)用最為廣泛��、滲透最快的汽車輕量化材料���。具體原因如下:

第一��,在各類輕量化材料中���,鋁合金的成本僅高于高強度鋼,遠低于鎂合金��、塑料和碳纖維�����。同時�����,鋁合金密度約為高強度鋼的1/3����,且90%以上的鋁合金壓鑄件的生產(chǎn)采用了再生鋁,生產(chǎn)1噸再生鋁回收所需能耗僅為原鋁5%��,相當于節(jié)約3.4噸標準煤���,節(jié)水14立方米��,減少固體廢物排放20噸�。

第二,鋁合金壓鑄件有一個顯著的特點是熱傳導(dǎo)性能良好�,熱量散失快,可以提高汽車的行車安全性��。

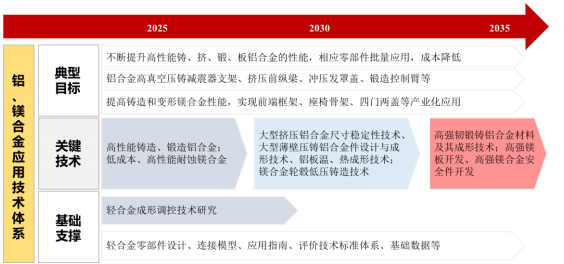

圍繞未來節(jié)能汽車����、新能源汽車的發(fā)展需求,汽車輕量化技術(shù)路線圖針對鋁合金應(yīng)用體系明確了典型目標��、關(guān)鍵技術(shù)和基礎(chǔ)支撐�����,鋁合金在汽車輕量化多材料綜合應(yīng)用體系中將發(fā)揮重要作用���。

資料來源:中國汽車工程學(xué)會《節(jié)能與新能源汽車技術(shù)路線圖2.0》��。

對于傳統(tǒng)燃油汽車而言��,車身重量與耗油量大致呈正相關(guān)關(guān)系���,對于新能源汽車而言�,減輕整車重量是提高續(xù)航里程的重要途徑之一����。在此背景下,鋁合金壓鑄件可以有效滿足燃油汽車降低油耗減排�、新能源汽車增加續(xù)航里程的需求���。

以傳統(tǒng)燃油汽車為例���,發(fā)動機系統(tǒng)、傳動系統(tǒng)����、車身系統(tǒng)使用鋁合金材料將產(chǎn)生明顯的減重效果。對于新能源汽車而言����,實現(xiàn)車身輕量化的路徑主要是圍繞汽車的車身結(jié)構(gòu)、材料和電池等三個方面進行減重����,通過整車設(shè)計結(jié)構(gòu)方面進行簡化及輕量化材料的使用滿足車輛安全和性能要求。

根據(jù)中國汽車工程學(xué)會2017年發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖》����,單車用鋁量2025年超過250公斤�、2030年超過350公斤���。隨著我國相關(guān)鼓勵政策逐步落實���,鋁合金作為汽車節(jié)能環(huán)保輕量化材料,其使用量將持續(xù)增加��。國際鋁業(yè)協(xié)會發(fā)布的《中國汽車工業(yè)用鋁量評估報告(2016-2030)》預(yù)測到2030年��,我國汽車行業(yè)的用鋁量將突破900萬噸����。

3、一體化壓鑄技術(shù)成為汽車創(chuàng)新變革的重要驅(qū)動力

過去受制于壓鑄機鎖模力和配套模具等因素�,鋁合金壓鑄件尺寸有限,在汽車上的應(yīng)用仍局限于傳統(tǒng)的四大工藝����,同時,鋁合金的物理特性導(dǎo)致其連接工藝技術(shù)難度大且制造成本高��。2020年9月��,特斯拉首次提出一體化壓鑄的概念,并在多車型中通過采用一體化壓鑄后底板����、前艙,實現(xiàn)了車身生產(chǎn)工藝流程簡化�、下車體總成重量減輕、制造時間縮短����、降低制造成本����;底盤部分隨著CTC電池包的高度集成化和滑板底盤的推進,有望實現(xiàn)車身與底盤的分離����,而滑板底盤的核心制造工藝則是通過一體化壓鑄實現(xiàn)底盤的平臺化模塊化生產(chǎn)。

國內(nèi)新勢力造車企業(yè)如小鵬�、蔚來等企業(yè)已經(jīng)完成一體化壓鑄產(chǎn)品的試制與驗證,并已規(guī)劃多款車型將采用一體化壓鑄產(chǎn)品����。傳統(tǒng)車企如沃爾沃、大眾��、奧迪、奔馳等公司也開始研究導(dǎo)入一體化壓鑄工藝用于新車型的開發(fā)��。隨著應(yīng)用推廣的加快��,一體化壓鑄將成為未來新能源汽車制造的基礎(chǔ)與核心技術(shù)之一����,這將進一步推動汽車產(chǎn)業(yè)的創(chuàng)新發(fā)展;另一方面��,一體化壓鑄件相比普通壓鑄件體積更大�����、結(jié)構(gòu)更復(fù)雜����,生產(chǎn)難度更高,壓鑄裝備�����、材料���、模具�����、技術(shù)���、人才的壁壘更高��,提前進行技術(shù)布局的廠商必將獲得先發(fā)優(yōu)勢并且能夠建立差異化的競爭壁壘���。

4、輕量化一體化壓鑄亟需智能制造模式

對壓鑄件生產(chǎn)企業(yè)而言�����,輕量化一體化壓鑄的快速發(fā)展不僅極限挑戰(zhàn)了現(xiàn)有的設(shè)備性能,也顛覆了從生產(chǎn)材料�、設(shè)計����、工藝到質(zhì)檢等一系列環(huán)節(jié)的傳統(tǒng)工程經(jīng)驗,傳統(tǒng)生產(chǎn)模式已無法滿足大型一體化壓鑄的高性能和高良率要求�����;一體化壓鑄件的特點是尺寸巨大���、壁厚較薄且不均勻���、形狀復(fù)雜,所需的設(shè)計復(fù)雜度和計算量達到新量級�����,極大提升了生產(chǎn)端的試錯成本�����;同時���,一體化壓鑄有助于節(jié)約生產(chǎn)成本,提高效率����,縮短整車的制造時間和運輸時間,提升制造規(guī)模��,市場對一體化壓鑄的生產(chǎn)需求將持續(xù)加大��。上述因素均促使一體化壓鑄制造從傳統(tǒng)制造模式向智能制造模式轉(zhuǎn)換�����。

智能制造模式通過構(gòu)建原材料、壓鑄�����、質(zhì)量檢測和控制等生產(chǎn)全過程的數(shù)字化和智能化���,打通各個工序的信息孤島和各環(huán)節(jié)的數(shù)據(jù)壁壘�����,將輕量化一體化壓鑄所需的智能化技術(shù)不斷拓寬領(lǐng)域,形成數(shù)據(jù)協(xié)同平臺����,并基于一體化壓鑄大數(shù)據(jù)積累�����,以及人工智能控制算法����,完成各生產(chǎn)環(huán)節(jié)無縫銜接的智能控制和決策�,實現(xiàn)無人值守的“黑燈工廠”。智能制造模式的應(yīng)用����,將進一步賦能一體化壓鑄技術(shù)�,驅(qū)動汽車鋁合金壓鑄行業(yè)通過技術(shù)革新實現(xiàn)高質(zhì)量發(fā)展�。

二、項目的必要性與可行性

(一)投資項目的必要性

1��、服務(wù)于國家經(jīng)濟高質(zhì)量發(fā)展目標���,助力我國汽車產(chǎn)業(yè)強鏈補鏈

推動經(jīng)濟社會發(fā)展綠色化�、低碳化是實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵環(huán)節(jié)��。輕量化智能制造技術(shù)的產(chǎn)業(yè)化應(yīng)用����,將有效帶動我國汽車產(chǎn)業(yè)高質(zhì)量發(fā)展。

同時�����,在汽車產(chǎn)業(yè)“強鏈���、補鏈”等政策支持下��,汽車零部件企業(yè)將迎來重大的發(fā)展機遇以及新的增長空間�。

公司本次募集資金投資項目主要用于汽車輕量化零部件產(chǎn)能建設(shè)及技術(shù)體系升級,是積極響應(yīng)國家經(jīng)濟高質(zhì)量發(fā)展目標的重要舉措���,也是貫徹落實汽車產(chǎn)業(yè)鏈“強鏈�、補鏈”工程的具體行動��,有利于為我國國民經(jīng)濟高質(zhì)量發(fā)展做出貢獻���。

2�、突破高端輕量化零部件關(guān)鍵技術(shù)��,實現(xiàn)超大型一體化壓鑄技術(shù)的國產(chǎn)自主可控

2021年12月�����,由我國工業(yè)和信息化部牽頭制定發(fā)布的《“十四五”智能制造發(fā)展規(guī)劃》中明確提出制造業(yè)要加強自主供給�����,壯大產(chǎn)業(yè)體系新優(yōu)勢��,加強用產(chǎn)學(xué)研聯(lián)合創(chuàng)新��,突破一批“卡脖子”基礎(chǔ)零部件和裝置���。

一體化壓鑄已成為汽車行業(yè)輕量化技術(shù)布局的重點�。汽車車身占整車總重的30%左右�����,是整車重量占比最高的部分��,也是輕量化潛力最大的領(lǐng)域�。特斯拉率先完成車身后地板的一體化壓鑄,極大地減少零件數(shù)量�����、總成重量����、制造成本、節(jié)拍和設(shè)備占地面積����,引領(lǐng)了新能源汽車制造技術(shù)的新變革。從技術(shù)層面分析���,一體化承載式車身壓鑄成型需突破集成設(shè)計�����、材料����、工藝、模具和裝備等方面的關(guān)鍵技術(shù)����。

雖然公司在鋁合金壓鑄這一細分領(lǐng)域已建立較強的領(lǐng)先優(yōu)勢,但對標國際頂尖零部件集團�,在技術(shù)沉淀、資本實力����、核心系統(tǒng)集成能力等方面仍存在一定差距。因此�����,公司需要積極適應(yīng)主機廠新能源汽車零部件所需的新一代轉(zhuǎn)型產(chǎn)品和技術(shù)工藝�����,持續(xù)進行裝備投資和工藝升級,同時加快推動產(chǎn)品從汽車零件向部件集成升級�。

公司本次募集資金投資項目之一“廣東鴻圖企業(yè)技術(shù)中心升級建設(shè)項目”以汽車鋁合金超大型壓鑄結(jié)構(gòu)件精密制備技術(shù)研究為主攻方向���,通過引進先進的壓鑄設(shè)備���,重點針對低成本免熱處理鋁合金壓鑄結(jié)構(gòu)件材料制備技術(shù)、鋁合金超大型結(jié)構(gòu)件的同步設(shè)計優(yōu)化與仿真分析�、鋁合金超大型壓鑄結(jié)構(gòu)件模具制備技術(shù)、鋁合金超大型結(jié)構(gòu)件壓鑄技術(shù)和鋁合金超大型壓鑄結(jié)構(gòu)件機加工技術(shù)進行研究�。

該項目的實施有助于公司洞察汽車行業(yè)輕量化技術(shù)發(fā)展趨勢,攻克超大型一體化壓鑄產(chǎn)品設(shè)計�、新材料開發(fā)、工藝設(shè)計�、裝備制造等難題,掌握輕量化智能制造核心技術(shù)���,提升我國汽車產(chǎn)業(yè)核心零部件自主可控能力�。

3�、全面布局中國汽車產(chǎn)業(yè)集群,拓展延伸業(yè)務(wù)覆蓋區(qū)域

我國不僅是全球最大的汽車生產(chǎn)國���,還擁有全球最龐大����、最具潛力的汽車消費市場,產(chǎn)業(yè)體系完整��、市場需求多元�����。汽車作為國民經(jīng)濟的重要支柱產(chǎn)業(yè)�����,產(chǎn)業(yè)集群的區(qū)域帶動性極強�。

公司本次募集資金投資項目實施地所在區(qū)域政策環(huán)境良好、經(jīng)濟基礎(chǔ)雄厚��、汽車工業(yè)基礎(chǔ)發(fā)達��,有助于公司充分利用集群效應(yīng)推動業(yè)務(wù)拓展����。根據(jù)國家統(tǒng)計局發(fā)布的數(shù)據(jù),2021年我國華南����、華北�、華中三個區(qū)域汽車總產(chǎn)量分別為530.1萬輛���、331.4萬輛���、294.6萬輛,占我國汽車總產(chǎn)量比例分別為20.0%����、12.5%���、11.1%�����。

(1)大型一體化輕量化汽車零部件智能制造項目

該項目實施地位于湖北省武漢市���,產(chǎn)品銷售可高效覆蓋華中地區(qū)整車企業(yè)。根據(jù)《武漢“十四五”規(guī)劃綱要》��,汽車制造和服務(wù)作為武漢九大支柱產(chǎn)業(yè)集群之一���,在武漢構(gòu)建現(xiàn)代產(chǎn)業(yè)體系中發(fā)揮重要作用���。同時��,《武漢市工業(yè)高質(zhì)量發(fā)展“十四五”規(guī)劃》提出將汽車及零部件產(chǎn)業(yè)打造成三大世界級產(chǎn)業(yè)集群之一�。

目前�,包括東風集團、東風本田�、上汽通用、比亞迪��、標致雪鐵龍��、神龍汽車���、宇通客車在內(nèi)的知名整車企業(yè)在華中地區(qū)均設(shè)有生產(chǎn)基地��。小鵬汽車�、吉利路斯特等新能源車企也在武漢進行產(chǎn)能布局�����,均完成了廠房及生產(chǎn)線建設(shè)并即將投入量產(chǎn)�����。公司將以大型一體化汽車零部件為市場切入點,有效提升高端壓鑄件在華中汽車領(lǐng)域的滲透率���,助力輕量化技術(shù)的進一步推進�。

(2)廣東鴻圖科技園二期(汽車輕量化零部件智能制造)項目

該項目實施地位于公司總部所在地廣東省肇慶市��,產(chǎn)品銷售可高效覆蓋華南地區(qū)整車企業(yè)����。根據(jù)《廣東省國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和2035年遠景目標綱要》,汽車產(chǎn)業(yè)集群是廣東省“十大戰(zhàn)略性支柱產(chǎn)業(yè)集群”之一����,將立足現(xiàn)有珠三角地區(qū)汽車制造業(yè)基礎(chǔ)���,發(fā)揮粵東粵西粵北地區(qū)產(chǎn)業(yè)配套和推廣應(yīng)用后發(fā)優(yōu)勢�����,堅持傳統(tǒng)與新能源汽車共同發(fā)展��,推廣新能源及智能網(wǎng)聯(lián)汽車�����,擴大高端車型比例�����,提升新能源汽車比重��。建立安全可控的關(guān)鍵零部件配套體系����,顯著提高自主品牌影響力。

根據(jù)肇慶市人民政府2020年10月發(fā)布的《肇慶市關(guān)于促進新能源汽車產(chǎn)業(yè)發(fā)展的若干措施》���,肇慶將進一步深化“4+4”制造業(yè)發(fā)展格局�,加快打造具有核心競爭力和特色優(yōu)勢的新能源汽車及汽車零部件千億元產(chǎn)業(yè)集群�,推動肇慶市制造業(yè)高質(zhì)量發(fā)展。

目前華南市場已成為大部分整車企業(yè)業(yè)務(wù)布局重點����,包括小鵬汽車、廣汽乘用車�、廣汽埃安、廣汽本田��、廣汽豐田、比亞迪����、東風日產(chǎn)在內(nèi)的知名整車企業(yè)在華南地區(qū)均設(shè)有生產(chǎn)基地。公司將以超大型一體化壓鑄件為核心產(chǎn)品�,鞏固華南區(qū)域的市場占有率優(yōu)勢,夯實主業(yè)基礎(chǔ)�����。

(3)廣東鴻圖汽車輕量化智能制造華北基地一期項目

京津冀汽車產(chǎn)業(yè)集群是我國六大汽車產(chǎn)業(yè)集群之一�����,京津冀一體化和產(chǎn)業(yè)技術(shù)變革為汽車產(chǎn)業(yè)帶來了雙重機遇�����。北京�、天津�����、河北已經(jīng)形成了百萬輛的整車��、零部件、裝備和汽車服務(wù)產(chǎn)業(yè)體系��。華北區(qū)域內(nèi)知名整車企業(yè)包括北汽集團�、長城汽車、一汽大眾����、北京現(xiàn)代、一汽豐田等�,是傳統(tǒng)汽車企業(yè)的代表性產(chǎn)業(yè)集群。

根據(jù)《天津市科技創(chuàng)新“十四五”規(guī)劃》�����,整車輕量化屬于天津市重點研發(fā)領(lǐng)域方向之一:“著力推動關(guān)鍵核心技術(shù)攻關(guān)�����。研究輕量化��、強韌化技術(shù)以及強度�����、韌性��、耐腐蝕等性能協(xié)同提升技術(shù)。研究高端碳材料���、高性能纖維及復(fù)合材料��、高性能鋁/鎂/鈦材料���、鎢鉬材料、高強度鋼�����、高溫合金�����、高端焊材等技術(shù)”�。

目前公司壓鑄產(chǎn)能主要集中在華南、華中�、華東地區(qū),基于國內(nèi)汽車產(chǎn)業(yè)集群地域性分布的結(jié)構(gòu)特點����,廣東鴻圖汽車輕量化智能制造華北基地一期項目將有效填補公司在華北區(qū)域的產(chǎn)能空白����,推進“布點天津�,輻射華北”的戰(zhàn)略布局��,提升公司在華北地區(qū)的產(chǎn)品供應(yīng)能力和服務(wù)效率�,發(fā)揮區(qū)位及市場先占優(yōu)勢,為公司未來收入持續(xù)增長提供市場保障���。實施該項目是公司擴展新商業(yè)版圖的關(guān)鍵戰(zhàn)略步伐�����。

4�、提升公司供應(yīng)鏈響應(yīng)效率和客戶服務(wù)能力

公司本次募集資金投資項目不僅立足于解決當前壓鑄業(yè)務(wù)面臨的產(chǎn)能瓶頸�,同時也著眼于行業(yè)未來在產(chǎn)品結(jié)構(gòu)、供應(yīng)鏈等方面的發(fā)展趨勢�����,有利于公司貼近終端市場�,優(yōu)化產(chǎn)品運輸成本,支撐公司更好的滿足客戶需求�����。具體分析如下:

第一,零部件行業(yè)嚴格的供應(yīng)商資格認證使得整車廠更換供應(yīng)商的轉(zhuǎn)換成本相當高�,一旦確定上游零部件供應(yīng)商,將與之結(jié)成長期穩(wěn)定的合作關(guān)系��,零部件產(chǎn)品在開發(fā)和生產(chǎn)中需要配合整車廠實施“同時(同步)工程”���,滿足整車廠“適時供貨”的要求�����,產(chǎn)能規(guī)模是零部件廠商獲取長期��、穩(wěn)定增量訂單的關(guān)鍵制約因素���。

第二,為達到同步開發(fā)�、及時供貨、節(jié)約成本等目的�����,汽車零部件供應(yīng)商通常圍繞整車廠商所在區(qū)域選址布局���。隨著一體化壓鑄成型技術(shù)的不斷發(fā)展����,考慮到大型一體化壓鑄件不便于長距離運輸�����,且運費昂貴���,壓鑄廠商更需要結(jié)合適配車輛生產(chǎn)計劃就近配套足夠的產(chǎn)能�。

5�、進一步提高市場占有率,鞏固長期競爭優(yōu)勢

汽車壓鑄件行業(yè)市場集中度較低�,公司作為壓鑄領(lǐng)域龍頭企業(yè),產(chǎn)品市場占有率仍有較大提升空間���。隨著我國壓鑄件企業(yè)以單一的“成本優(yōu)勢”轉(zhuǎn)向“技術(shù)創(chuàng)新��、產(chǎn)品研發(fā)����、工藝優(yōu)化”的高質(zhì)量發(fā)展道路�,在產(chǎn)品、技術(shù)��、設(shè)備、工藝等方面落后的壓鑄產(chǎn)能將逐漸出清����,行業(yè)集中度將持續(xù)提升。

公司作為壓鑄行業(yè)內(nèi)的頭部企業(yè)�,具備搶占被淘汰企業(yè)所釋放的市場份額的能力。本次募集資金投資項目的實施有利于公司搶占市場競爭高地��,鞏固市場龍頭地位��。

6��、公司處于資金密集型行業(yè)�����,充沛的流動資金是業(yè)務(wù)穩(wěn)定發(fā)展的保障

當下世界各國及地區(qū)均面臨宏觀經(jīng)濟波動��、疫情等風險因素��,通過保持一定水平的流動資金不僅可以提高企業(yè)抗風險能力���,同時在市場環(huán)境較為有利時��,有助于企業(yè)搶占市場先機����,避免因資金短缺而失去發(fā)展機會。

公司主營業(yè)務(wù)布局于精密輕合金零部件成型制造和汽車內(nèi)外飾產(chǎn)品制造���,產(chǎn)品主要應(yīng)用于汽車產(chǎn)業(yè)。汽車零部件制造屬于重資產(chǎn)�����、資金密集型行業(yè)���,主要體現(xiàn)在以下方面:

第一��,汽車零部件企業(yè)生產(chǎn)經(jīng)營中需要采購原材料及模具�、維護設(shè)備���,同時考慮存貨�����、客戶賬期對流動資金的占用�����,隨著生產(chǎn)規(guī)模的擴大�����,企業(yè)的流動資金需求將大幅提升�。

第二,在汽車“新能源���、輕量化�����、智能化”發(fā)展趨勢下����,產(chǎn)業(yè)鏈的廣度���、深度不斷延伸�。制造端�����,零部件產(chǎn)品迭代升級加快;消費端���,汽車購置者對產(chǎn)品品質(zhì)�����、外觀方面的需求持續(xù)提升�,消費升級趨勢明顯���。上述背景下,汽車零部件企業(yè)需要保持較強的資金實力�,加大研發(fā)創(chuàng)新投入,保持業(yè)務(wù)與產(chǎn)品符合未來發(fā)展趨勢�����。

因此�,本次非公開發(fā)行的部分募集資金用于補充流動資金,符合汽車零部件制造產(chǎn)業(yè)當前的實際發(fā)展情況以及未來的發(fā)展趨勢���,有利于增強公司的資本實力����,提高公司的抗風險能力,實現(xiàn)公司健康可持續(xù)發(fā)展��,為我國新能源產(chǎn)業(yè)的健康發(fā)展持續(xù)做出貢獻�。

(二)投資項目的可行性

1、本次資金投向?qū)儆趪艺咧С值姆较?�,符合國家發(fā)展戰(zhàn)略規(guī)劃

汽車及零部件屬于我國政策重點鼓勵��、支持發(fā)展的產(chǎn)業(yè)���。2020年10月����,國務(wù)院辦公廳發(fā)布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》�,要求攻關(guān)純電動汽車底盤一體化設(shè)計、多能源動力系統(tǒng)集成技術(shù)���,突破整車智能能量管理控制�����、輕量化�����、低摩阻等共性節(jié)能技術(shù)��,電池輕量化屬于新能源汽車核心技術(shù)攻關(guān)工程之一��。2018年12月��,發(fā)改委發(fā)布的《汽車產(chǎn)業(yè)投資管理規(guī)定》要求車身總成投資項目應(yīng)采用先進技術(shù)工藝�����,建設(shè)應(yīng)用碳纖維等非金屬復(fù)合材料�����、鋁等輕質(zhì)合金或其他輕量化新材料的車身成型和組裝等生產(chǎn)能力�����。

公司本次募集資金投資項目生產(chǎn)的主要產(chǎn)品為汽車類精密鋁合金壓鑄件����,屬于汽車輕量化零部件�,在發(fā)改委制定的《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》中,“輕量化材料應(yīng)用”被列為鼓勵類項目�,同時�����,鋁合金壓鑄材料作為新型金屬功能材料之一�,被列入發(fā)改委制定的《戰(zhàn)略性新興產(chǎn)業(yè)重點產(chǎn)品和服務(wù)指導(dǎo)目錄》����。公司本次募集資金投向?qū)儆谖覈咧С值姆较颍衔覈l(fā)展戰(zhàn)略規(guī)劃���。

2��、公司具備實現(xiàn)長期穩(wěn)定����、高質(zhì)量發(fā)展的體制基礎(chǔ)

廣東鴻圖是由高要鴻圖工業(yè)有限公司��、廣東省科技創(chuàng)業(yè)投資公司����、廣東省科技風險投資有限公司等股東共同發(fā)起設(shè)立的國有控股企業(yè),具備年產(chǎn)各類精密鋁合金壓鑄件近10萬噸的能力���,是國內(nèi)壓鑄行業(yè)的龍頭企業(yè)����。

公司以“讓汽車更輕、更美�、更智慧”為使命愿景,順應(yīng)汽車“新能源��、輕量化�、智能化”發(fā)展的必然趨勢,大力推進超大型復(fù)雜新能源汽車一體化零件成型等前瞻性技術(shù)的開發(fā)與應(yīng)用��,推進新材料��、新技術(shù)����、新工藝、新設(shè)備的技術(shù)創(chuàng)新�����,重點突破免熱處理鋁合金等關(guān)鍵技術(shù)����,夯實創(chuàng)新鏈基礎(chǔ)���,延伸產(chǎn)業(yè)鏈范圍���。

結(jié)合上市公司高質(zhì)量發(fā)展要求����,公司不斷完善治理結(jié)構(gòu)����,建立權(quán)責清晰、精簡高效�����、廉潔自律的管控模式��,具備長期穩(wěn)定發(fā)展的體制基礎(chǔ)���。

3�、公司技術(shù)儲備充足����,具備較強的技術(shù)自研創(chuàng)新能力

公司深耕汽車精密零部件領(lǐng)域二十余年,具備壓鑄核心技術(shù)研發(fā)和保障能力���,近年持續(xù)加大研發(fā)資源投入�����,設(shè)立研究院�,深化落實科技創(chuàng)新的戰(zhàn)略思想。公司及控股子公司共設(shè)有8家省級研發(fā)機構(gòu)�,其中省級工程技術(shù)研究中心3家、省級企業(yè)技術(shù)中心3家�����、省級重點實驗室1家����、省級企業(yè)研究院(屬新型研發(fā)機構(gòu))1家,構(gòu)建了功能齊全����、特色明顯的研發(fā)機構(gòu)體系,保障公司技術(shù)儲備及新技術(shù)開發(fā)需求�����。公司在壓鑄領(lǐng)域的專利�����、技術(shù)標準��、技術(shù)獎項等方面均位居行業(yè)前列�。

在材料方面,公司是國內(nèi)唯一擁有材料開發(fā)能力的壓鑄企業(yè)�,并且已形成具備自主知識產(chǎn)權(quán)的系列化免熱處理壓鑄鋁合金材料,也是國內(nèi)首家構(gòu)建鋁液直供模式的壓鑄企業(yè)��;在工藝模具方面�����,具有國內(nèi)領(lǐng)先的超大型一體化壓鑄件研發(fā)經(jīng)驗�����,于2022年9月完成了國內(nèi)最大12000T一體化壓鑄車身后地板的試制��,全資子公司廣東鴻圖(南通)模具有限公司目前已具備設(shè)計和制造6000T以上超大型壓鑄模具的能力�。

在技術(shù)研發(fā)的水平與成果方面,截至2022年6月末��,公司獲得授權(quán)專利超過400項,主導(dǎo)制訂修訂標準20項����,其中國家標準8項,行業(yè)標準7項�,團標3項,地方標準2項���;承擔省部級以上科技攻關(guān)項目10余項�;獲得各類科學(xué)技術(shù)獎53項����,其中省部級17項,地市級7項���,縣區(qū)級29項����;核心技術(shù)科技成果鑒定完成24項�,其中,國際先進5項��、國際領(lǐng)先1項�����、國內(nèi)領(lǐng)先15項�、行業(yè)先進3項。

近年來�,公司主導(dǎo)完成的“新能源汽車輕量化結(jié)構(gòu)件精密成型關(guān)鍵技術(shù)研發(fā)與應(yīng)用”、“高真空精密成形工藝技術(shù)的研究應(yīng)用”及“高強韌車身及底盤結(jié)構(gòu)

件成型關(guān)鍵技術(shù)研發(fā)及在新能源汽車上的應(yīng)用”等項目通過廣東省機械工程學(xué)會科技成果鑒定����,認為上述項目總體技術(shù)達到國際先進水平,上述項目形成了多項知識產(chǎn)權(quán)���,并成功運用于公司主要產(chǎn)品的生產(chǎn)制造中�����,尤其提升了新能源汽車輕量化結(jié)構(gòu)件的生產(chǎn)成品率和生產(chǎn)效率���,大幅降低生產(chǎn)成本。

4����、公司建立了完備的產(chǎn)品質(zhì)量管理體系

公司壓鑄業(yè)務(wù)板塊已通過國際IATF16949質(zhì)量管理體系認證,建立了一整套嚴格的內(nèi)部質(zhì)量管理體系��,壓鑄板塊配置了包括光譜分析儀,電子萬能拉力試驗機等各類先進的專用檢測裝置�����,確保設(shè)計��、制造��、銷售����、服務(wù)的全過程受到嚴格質(zhì)量控制。內(nèi)外飾板塊通過IATF16949�����、ISO14001以及OHSAS18001等體系認證�,獲得福特Q1以及北美通用BIQS認可。公司中心實驗室具備三坐標實驗����、物理性能實驗、環(huán)境實驗以及鹽霧實驗的能力��,達到國家實驗室水平����,從而確保從產(chǎn)品設(shè)計���、研發(fā)、試生產(chǎn)��、批量生產(chǎn)以及售后等環(huán)節(jié)都得到嚴格的質(zhì)量控制�����。完善的產(chǎn)品管理體系是公司在行業(yè)內(nèi)長期穩(wěn)定發(fā)展的基礎(chǔ)保障����。

5����、公司客戶質(zhì)量高,合作關(guān)系穩(wěn)定

公司客戶全面覆蓋日系���、美系�、歐系����、華系等傳統(tǒng)優(yōu)質(zhì)汽車制造企業(yè)��、造車新勢力以及知名汽車零部件企業(yè)��,包括本田��、日產(chǎn)��、豐田�、通用�����、克萊斯勒���、福特��、奔馳�、沃爾沃���、大眾�、一汽�����、上汽、東風��、廣汽��、吉利���、長城��、特斯拉�、比亞迪����、小鵬汽車����、蔚來汽車、零跑汽車�����、寧德時代���、采埃孚���、LG-MAGNA�、法國雷諾�����、加特可��、馬瑞利��、康明斯等���,客戶群結(jié)構(gòu)優(yōu)良且業(yè)務(wù)量穩(wěn)定��,同時傳統(tǒng)汽車企業(yè)均已大量投入轉(zhuǎn)型新能源車型開發(fā)與生產(chǎn)���,保證公司未來業(yè)務(wù)量穩(wěn)定持續(xù)增長。

廣東鴻圖長久以來優(yōu)質(zhì)的客戶群體和良好的客戶關(guān)系�,以及產(chǎn)業(yè)變革窗口期對新勢力企業(yè)重視與合作力度的加大,將為未來公司長期發(fā)展提供戰(zhàn)略資源�,有效保障本次募集資金投資項目的落地實施。

6�、公司擁有豐富行業(yè)經(jīng)驗的高素質(zhì)人才隊伍,建立完善激勵機制

公司以“黨建引領(lǐng)、規(guī)范制度���、文化建設(shè)�、技能提升”為指引����,培養(yǎng)了一大批優(yōu)秀黨員及勇于擔當、敢于作為�����、肯打硬仗的高素質(zhì)管理隊伍�����,隨著募集資金投資項目的工作推進����,公司優(yōu)秀的管理��、技術(shù)團隊可迅速到位�,參與到各項目建設(shè)任務(wù)中,保障項目建設(shè)質(zhì)量�����,促進效益釋放。

另外����,通過多年來科學(xué)、系統(tǒng)的培養(yǎng)�,公司建立了國內(nèi)壓鑄行業(yè)知名的專業(yè)技術(shù)研發(fā)團隊。截至2022年6月末���,公司擁有的研發(fā)人員超過1,000人��,其中博士��、碩士共42人���,外國專家4人、外聘專家30人�,高級職稱17人、中級職稱191人����,專業(yè)面覆蓋產(chǎn)品設(shè)計、同步仿真驗證����、模具設(shè)計�����、材料開發(fā)����、壓鑄工藝開發(fā)����、性能驗證等領(lǐng)域,可為客戶提供全周期鏈條的專業(yè)服務(wù)����。

公司為研發(fā)人員制定了完善的能力提升計劃與晉升通道機制,引進先進的人才成長模型����,對研發(fā)人員進行多元化培養(yǎng)���,保證人才能力的全面提升和專業(yè)領(lǐng)域的深入精通���。公司針對研發(fā)人員提供行業(yè)競爭力強的薪酬保障,并且持續(xù)加大在人才引進與培養(yǎng)方面的資源投入。在技術(shù)導(dǎo)向的團隊氛圍的帶動下�����,公司研發(fā)實力不斷壯大��,人才資源儲備將有力支撐公司長期健康發(fā)展�����。

四����、投資項目的基本情況

(一)大型一體化輕量化汽車零部件智能制造項目

1、基本情況

項目實施主體:公司全資子公司廣東鴻圖武漢壓鑄有限公司(以下簡稱“武漢鴻圖”)

項目建設(shè)期:約30個月

項目實施地點:湖北省武漢市江夏區(qū)金港新區(qū)

主要產(chǎn)品:本項目為汽車輕量化零部件智能制造項目����,項目建設(shè)完成后生產(chǎn)的產(chǎn)品主要為汽車類精密鋁合金壓鑄件。

2��、主要建設(shè)內(nèi)容及投資估算

本項目擬投資58,844.68萬元��,主要投資包括建筑工程費����、設(shè)備購置及安裝費����、工程建設(shè)其他費用���、預(yù)備費和鋪底流動資金����。本項目擬使用募集資金投入57,000.00萬元����。

3、項目涉及的土地及政府報批情況

本項目擬在武漢鴻圖現(xiàn)有經(jīng)營場地內(nèi)實施�,不涉及新增土地。本項目的備案程序已完成�����,環(huán)評等相關(guān)政府審批事項正在辦理中�����。

(二)廣東鴻圖科技園二期(汽車輕量化零部件智能制造)項目

1����、基本情況

項目實施主體:廣東鴻圖科技股份有限公司

項目建設(shè)期:約24個月

項目實施地點:廣東省肇慶市高要區(qū)金利鎮(zhèn)

主要產(chǎn)品:本項目為汽車輕量化零部件智能制造項目,項目建設(shè)完成后生產(chǎn)的產(chǎn)品主要為汽車類精密鋁合金壓鑄件���。

2�����、主要建設(shè)內(nèi)容及投資估算

本項目擬投資74,840.91萬元��,主要投資包括建筑工程費��、設(shè)備購置及安裝費���、工程建設(shè)其他費用、預(yù)備費和鋪底流動資金�,本項目擬使用募集資金投入73,000.00萬元。

3�����、項目涉及的土地及政府報批情況

本項目擬在廣東鴻圖現(xiàn)有經(jīng)營場地內(nèi)實施����,不涉及新增土地。本項目的備案程序已完成����,環(huán)評等相關(guān)政府審批事項正在辦理中�。

(三)廣東鴻圖汽車輕量化智能制造華北基地一期項目

1����、基本情況

項目實施主體:公司全資子公司廣東鴻圖(天津)汽車零部件有限公司

項目建設(shè)期:約24個月

項目實施地點:天津市經(jīng)濟技術(shù)開發(fā)區(qū)北區(qū)主要產(chǎn)品:本項目為汽車輕量化零部件智能制造項目,項目建設(shè)完成后生產(chǎn)的產(chǎn)品主要為汽車類精密鋁合金壓鑄件���。

2��、主要建設(shè)內(nèi)容及投資估算

本項目擬投資50,437.69萬元���,主要投資包括建筑工程費、設(shè)備購置及安裝費�、工程建設(shè)其他費用、預(yù)備費和鋪底流動資金����。本項目擬使用募集資金投入19,100.00萬元。

3�、項目涉及的土地及政府報批情況

本項目備案程序、環(huán)評已完成�����,土地等相關(guān)政府審批事項正在辦理中。

(四)廣東鴻圖企業(yè)技術(shù)中心升級建設(shè)項目

1�����、基本情況

項目實施主體:廣東鴻圖科技股份有限公司

項目建設(shè)期:約18個月

項目實施地點:廣東省肇慶市高要區(qū)金利鎮(zhèn)

2���、主要建設(shè)內(nèi)容及投資估算

本項目擬投資20,985.03萬元,主要投資包括設(shè)備購置及安裝費�����、工程建設(shè)其他費用和預(yù)備費�����。本項目擬使用募集資金投入20,900.00萬元���。

3���、項目涉及的土地及政府報批情況

本項目擬在廣東鴻圖現(xiàn)有經(jīng)營場地內(nèi)實施,不涉及新增土地�。本項目的備案程序已完成,環(huán)評等相關(guān)政府審批事項正在辦理中����。

此報告為正式摘取部分�����,需編制政府立項����、銀行貸款�����、投資決策等用途可行性研究報告咨詢思瀚產(chǎn)業(yè)研究院�����。

來源: 思瀚產(chǎn)業(yè)研究院 廣東鴻圖

免責聲明:

1.本站部分文章為轉(zhuǎn)載�����,其目的在于傳播更多信息��,我們不對其準確性�����、完整性、及時性���、有效性和適用性等任何的陳述和保證�。本文僅代表作者本人觀點�,并不代表本網(wǎng)贊同其觀點和對其真實性負責����。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護并遵守中國各項知識產(chǎn)權(quán)法律。如涉及文章內(nèi)容����、版權(quán)等問題,我們將及時溝通與處理��。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告