房地產(chǎn)銷售行業(yè)現(xiàn)狀分析

思瀚產(chǎn)業(yè)研究院 2022-12-16

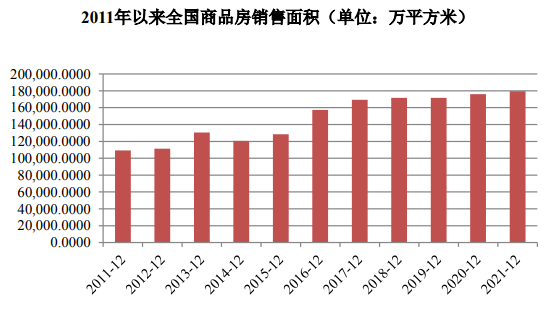

2018 年�����,商品房銷售面積 171,654 萬(wàn)平方米�����,比上年增長(zhǎng) 1.3%,增速比 1-11月份回落 0.1 個(gè)百分點(diǎn)���,比上年回落 6.4 個(gè)百分點(diǎn)���。其中,住宅銷售面積增長(zhǎng) 2.2%�����,辦公樓銷售面積下降 8.3%����,商業(yè)營(yíng)業(yè)用房銷售面積下降 6.8%。商品房銷售額149,973 億元��,增長(zhǎng) 12.2%����,比 1-11 月份提高 0.1 個(gè)百分點(diǎn),比上年回落 1.5 個(gè)百分點(diǎn)。其中��,住宅銷售額增長(zhǎng) 14.7%���,辦公樓銷售額下降 2.6%�,商業(yè)營(yíng)業(yè)用房銷售額增長(zhǎng) 0.7%���。

2019 年���,商品房銷售面積 171,558 萬(wàn)平方米,比上年下降 0.1%���,1-11 月份為增長(zhǎng) 0.2%�����,上年為增長(zhǎng) 1.3%��。其中��,住宅銷售面積增長(zhǎng) 1.5%��,辦公樓銷售面積下降 14.7%�����,商業(yè)營(yíng)業(yè)用房銷售面積下降 15.0%�����。

2020 年��,疫情對(duì)房地產(chǎn)行業(yè)銷售及回款均產(chǎn)生不利影響�,但隨著國(guó)內(nèi)疫情好轉(zhuǎn)復(fù)工深化�,供需雙向改善助力銷售修復(fù),全年商品房銷售面積為 17.61 億平方米����,累計(jì)同比增長(zhǎng) 2.6%,累計(jì)增速同比增加 2.7 個(gè)百分點(diǎn)�;商品房銷售額 17.36萬(wàn)億元,累計(jì)同比增長(zhǎng) 8.7%���,累計(jì)增速同比增加 2.2 個(gè)百分點(diǎn)�。同期�,商品房銷售均價(jià)為 9,859.5 元/平方米,總體呈小幅上漲態(tài)勢(shì)�;此外,30 大中城市商品房成交面積持續(xù)顯著修復(fù)。

2021 年末���,商品房銷售面積 179,433 萬(wàn)平方米�����,同比增長(zhǎng) 1.9%�����;比 2019 年增長(zhǎng) 4.6%��,兩年平均增長(zhǎng) 2.3%���。其中,住宅銷售面積增長(zhǎng) 1.1%�,辦公樓銷售面積增長(zhǎng) 1.2%,商業(yè)營(yíng)業(yè)用房銷售面積下降 2.6%��。商品房銷售額 181,930 億元����,增長(zhǎng) 4.8%;比 2019 年增長(zhǎng) 13.9%��,兩年平均增長(zhǎng) 6.7%。其中�����,住宅銷售額增長(zhǎng)5.3%���,辦公樓銷售額下降 6.9%��,商業(yè)營(yíng)業(yè)用房銷售額下降 2.0%�����。

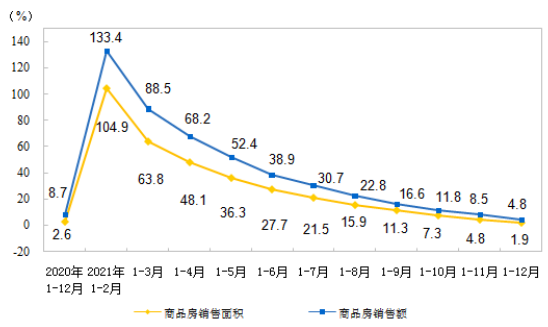

需求端顯著向好,全年市場(chǎng)整體表現(xiàn)創(chuàng)新高��,但下半年以來(lái)房地產(chǎn)市場(chǎng)降溫態(tài)勢(shì)明顯�,交易市場(chǎng)、土地市場(chǎng)情緒均明顯下滑�����,9 月底�����,央行提出“兩個(gè)維護(hù)”后,中央和各部委頻繁釋放維穩(wěn)信號(hào)��,政策底逐漸顯現(xiàn)�,信貸環(huán)境持續(xù)改善,年底疊加企業(yè)“以價(jià)換量”營(yíng)銷策略���,部分需求擇機(jī)入市�����,新房成交規(guī)模連續(xù)回升���,12 月商品房銷售面積升至 2.1 億平方米以上,商品房銷售額超 2 萬(wàn)億元����,但同比降幅仍較大,銷售面積�、金額同比降幅仍在 15%以上,均較 11 月降幅略有擴(kuò)大��,當(dāng)前購(gòu)房者置業(yè)情緒仍不高���。

展望 2022 年����,我國(guó)經(jīng)濟(jì)面臨新的挑戰(zhàn)和壓力,宏觀政策將持續(xù)發(fā)力穩(wěn)經(jīng)濟(jì)�,降準(zhǔn)、降息仍有預(yù)期��,房地產(chǎn)市場(chǎng)仍將發(fā)揮穩(wěn)定器作用�,在“房住不炒”總基調(diào)指導(dǎo)下,預(yù)計(jì)調(diào)控政策仍有改善空間��,特別是信貸端����,將進(jìn)一步加大對(duì)剛需、改善住房需求的支持力度���,支持合理住房需求釋放。但值得注意的是���,2021 年供應(yīng)端明顯縮量�����,或?qū)⒁欢ǔ潭壬贤侠?2022 年新房成交規(guī)模����;與此同時(shí),2022 年���,房地產(chǎn)稅試點(diǎn)逐漸落地�����,亦將對(duì)需求釋放產(chǎn)生一定抑制作用�����。綜合來(lái)看��,2022年��,預(yù)計(jì)房地產(chǎn)市場(chǎng)交易規(guī)模將高位回落�����,市場(chǎng)處于下行周期�����。

隨著國(guó)內(nèi)疫情的影響減弱��,政策維穩(wěn)�、都市圈發(fā)展提速及需求回補(bǔ)將支撐房地產(chǎn)銷售增速,同時(shí)“三道紅線”影響下�,房企將以銷售回款作為降低杠桿和業(yè)務(wù)擴(kuò)張的主要?jiǎng)恿Γ唐趦?nèi)加快推盤回款以降低項(xiàng)目建設(shè)及土地購(gòu)置對(duì)外部融資的依賴程度�。但另一方面,受棚改貨幣化漸弱���、置業(yè)人口觸頂下滑的影響���,銷售面積增速將穩(wěn)中趨弱。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

2020年-2021年全國(guó)商品房銷售面積及銷售額增速

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載����,其目的在于傳播更多信息,我們不對(duì)其準(zhǔn)確性�、完整性、及時(shí)性��、有效性和適用性等任何的陳述和保證�����。本文僅代表作者本人觀點(diǎn)���,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�。

2.思瀚研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國(guó)各項(xiàng)知識(shí)產(chǎn)權(quán)法律�����。如涉及文章內(nèi)容���、版權(quán)等問(wèn)題�,我們將及時(shí)溝通與處理�����。

業(yè)規(guī)劃")

計(jì)劃書")

告")

規(guī)劃")

告")

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告

美國(guó)亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告 江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告 水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告

水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告 中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告

中國(guó)天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告 中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告

中國(guó)重慶-國(guó)儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告 安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告

安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告 廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告

廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告