我國水泥行業(yè)發(fā)展現(xiàn)狀

思瀚產(chǎn)業(yè)研究院 2023-02-18

水泥是國民經(jīng)濟(jì)建設(shè)的重要基礎(chǔ)原材料,在國民經(jīng)濟(jì)基本建設(shè)�、工業(yè)建設(shè)以及其他相關(guān)建設(shè)領(lǐng)域具有不可替代的作用��,其產(chǎn)值約占建材工業(yè)的 40%�。改革開放以來,隨著經(jīng)濟(jì)建設(shè)規(guī)模的擴(kuò)大��,我國工業(yè)化�、城鎮(zhèn)化進(jìn)程加快、經(jīng)濟(jì)建設(shè)逐步推進(jìn)���、人民消費(fèi)結(jié)構(gòu)不斷升級�,加上國外水泥制造業(yè)外移,我國水泥工業(yè)快速 發(fā)展��,從 1985 年開始我國水泥產(chǎn)量已連續(xù) 24 年居世界第 1 位���,2011 年產(chǎn)量占 世界總產(chǎn)量的近 60%左右�����。

水泥工業(yè)的快速發(fā)展,基本滿足了國民經(jīng)濟(jì)持續(xù)快速發(fā)展和大規(guī)模經(jīng)濟(jì)建設(shè)的需要����。在國家宏觀經(jīng)濟(jì)快速增長、固定資產(chǎn)投資穩(wěn)定增 加的拉動下�����,我國水泥產(chǎn)量逐年增長�����。2013 年�,全國水泥產(chǎn)量達(dá)到 24.1 億噸�����, 同比增長 9.6%�,增速比 2012 年的 7.4%提升 2.2 個百分點����。全國熟料產(chǎn)量 13.6 億 噸,同比增長 5.6%�����,低于水泥產(chǎn)量增速���。

全國新增熟料產(chǎn)能 0.94 億噸���,較 2012 年新增產(chǎn)能 1.6 億噸明顯回落。全國水泥行業(yè)固定資產(chǎn)投資完成 1,421 億元���,同 比繼續(xù)下滑 6.5%��。持續(xù)回落的水泥行業(yè)固定資產(chǎn)投資數(shù)據(jù)顯示未來行業(yè)供給端 壓力在繼續(xù)減輕�。2014 年全國累計水泥產(chǎn)量 24.76 億噸,同比增長 1.8%��。

增速創(chuàng)出自 1991 年以來 24 年最低����,2015 年全國累計水泥產(chǎn)量 23.48 億噸,同比下降 5.2%���。2016 年房地產(chǎn)開發(fā)投資同比增長 6.9%��,基礎(chǔ)設(shè)施固定資產(chǎn)投資同比增長 17.40%���,得益于地產(chǎn)和基礎(chǔ)設(shè)施投資的良好表現(xiàn),2016年全國累計水泥產(chǎn)量24.03 億噸��,同比上升 2.3%�����;水泥熟料累計同比增長 3.07%����;2017 年全國水泥產(chǎn)量約 為 23.16 億噸�����,同比下降 0.2%,水泥行業(yè)實現(xiàn)收入 9,149 億元�,同比增長 17.89%,利潤總額 877 億元�,同比增長 94.41%。2018 年水泥產(chǎn)量為 21.8 億噸��,同比下降 5.87%�;水泥價格延續(xù) 2017 年以來的上漲態(tài)勢,并在第四季度創(chuàng)下新高�,水泥行 業(yè)利潤超過 1,500 億元,達(dá)到歷史高位����。

2019 年全國水泥產(chǎn)量 23.30 億噸,同比 增長 7.06%�;2020 年全國水泥產(chǎn)量 24.00 億噸,同比增長 3.00%��;2021 年全國水 泥產(chǎn)量 23.63 億噸����,同比下降 1.2%。在當(dāng)前我國投資正處于震蕩調(diào)整階段��,經(jīng)濟(jì) 增長進(jìn)入變軌期,表明我國水泥需求已經(jīng)進(jìn)入低速增長期的新常態(tài)���。

另一方面���,我國水泥行業(yè)在快速高位的投資發(fā)展下,產(chǎn)能嚴(yán)重過剩��,因此自 2009 年 9 月以來����,國家密集出臺了一系列有關(guān)控制水泥產(chǎn)能過快增長的政策。 根據(jù)相關(guān)政策及國務(wù)院會議相關(guān)要求�,2009 年 9 月底以前未開工水泥投資項目 全面停建清理,重新審核后方可決定留存���;2012 年底前����,淘汰窯徑 3.0 米以下水 泥機(jī)械化立窯生產(chǎn)線等總量約 3 億噸的落后水泥產(chǎn)能�����。

2010 年 11 月和 2011 年 8 月��,工信部出臺了《水泥行業(yè)準(zhǔn)入條件》和《水泥行業(yè)準(zhǔn)入條件的管理暫行辦 法》���,對新建熟料生產(chǎn)線和水泥粉磨的單線產(chǎn)能均設(shè)定了嚴(yán)格要求�����,強(qiáng)化行業(yè)準(zhǔn) 入條件管理力度��。2011 年 11 月��,國家工信部又頒布了《建材行業(yè)“十二五”發(fā)展 規(guī)劃》�,提出了提高水泥行業(yè)準(zhǔn)入門檻�、嚴(yán)格行業(yè)準(zhǔn)入管理、支持大企業(yè)集團(tuán)并 購重組����、做大做強(qiáng)區(qū)域水泥集團(tuán),力爭到 2015 年水泥行業(yè)前 10 家企業(yè)生產(chǎn)集中 度達(dá) 35%以上����。2011 年我國水泥行業(yè)整合工作順利推進(jìn),行業(yè)集中度不斷提高��, 區(qū)域龍頭格局逐步形成�����。全年合計淘汰水泥產(chǎn)能 1.5 億噸,新型干法比重達(dá) 86.3%����, 市場供求關(guān)系大力改善,集中度不斷上升�����。據(jù)工信部原材料工業(yè)司數(shù)據(jù)統(tǒng)計����,2011 年前十大水泥生產(chǎn)企業(yè)產(chǎn)量為 5.53 億噸,占總產(chǎn)量的 26.5%��,同比增加 1.2 個百 分點����。

2012 年工信部出臺了《關(guān)于下達(dá) 2012 年 19 個工業(yè)行業(yè)淘汰落后產(chǎn)能目 標(biāo)任務(wù)的通知》,并在 6-9 月間公告了淘汰落后產(chǎn)能企業(yè)(第一��、二批)名單����,提 出了 2012 年底具體淘汰落后水泥產(chǎn)能的具體實施要求。

隨后���,在 2012 年至 2014 幾年間�,工信部連續(xù)多次公布了行業(yè)淘汰落后和過剩產(chǎn)能的企業(yè)名單�。2015 年 初,根據(jù)工信部的統(tǒng)計�,2014 年全國淘汰水泥落后產(chǎn)能 8,100 萬噸,2015 年淘 汰水泥落后產(chǎn)能 5000 萬噸����,出色地完成了淘汰任務(wù)。2015 年��,十二屆全國人大 常委會第八次會議通過《環(huán)保法》修訂草案�,史上最嚴(yán)環(huán)保法正式實施;《水泥 工業(yè)大氣污染物排放標(biāo)準(zhǔn)》全面執(zhí)行���。

2016 年 5 月 18 日�,國務(wù)院辦公廳發(fā)布《關(guān) 于促進(jìn)建材工業(yè)穩(wěn)增長調(diào)結(jié)構(gòu)增效益的指導(dǎo)意見》���,就水泥行業(yè)存在的問題提出 107 了具體的解決措施���,并提出到 2020 年再減壓一批水泥熟料���,排名前 10 的企業(yè)生 產(chǎn)集中度達(dá) 60%左右。2015 年前 10 大集團(tuán)水泥熟料產(chǎn)能已占全國總量的 54%���, 前 50 家占 75%����。2016 年 8 月 17 日�����,中國建材股份聯(lián)合會發(fā)布了《建材工業(yè)“十 三五”發(fā)展指導(dǎo)意見》��,強(qiáng)調(diào)淘汰落后水泥產(chǎn)能 5 億噸�����,推動兼并重組�,將創(chuàng)新驅(qū) 動、轉(zhuǎn)變發(fā)展方式����、推進(jìn)供給側(cè)改革作為發(fā)展動力。

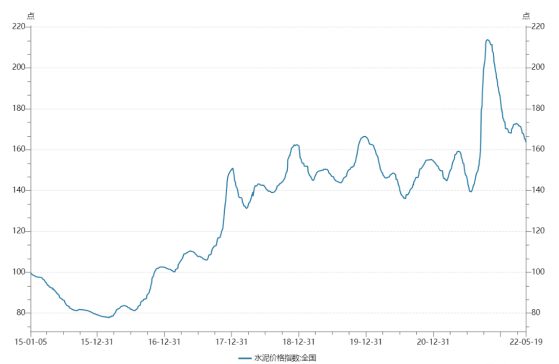

2015 年以來�,在產(chǎn)能過剩和需求大幅下滑的形勢下���,水泥價格快速下行,中 國水泥價格指數(shù)逐月不斷下降����,2015 年 12 月降至 79.25�����。據(jù)中國水泥協(xié)會數(shù)字 水泥監(jiān)測數(shù)據(jù)顯示���,截至 2015 年底��,全國水泥市場平均成交價為 249 元/噸(全 品種含稅落地價�,下同)�����,企業(yè)平均出廠價為 195 元/噸�,同比下跌均在 20%左右。

受水泥行業(yè)回暖影響��,水泥市場平均價格自 2016 年初探底后開始持續(xù)回升�����,尤 其是 8 月份以后,價格更是直線攀升�����,2016 年全國水泥市場平均價格由年初最 低降至 244 元/噸�,至 12 月份已回升至 337 元/噸,上漲了 93 元/噸����,漲幅達(dá) 37%。 2017 年全國水泥市場平均成交價為 345 元/噸��,同比上漲 24%���,市場表現(xiàn)良好����; 2019 年全國水泥平均價格達(dá)到 414 元/噸�,價格增加幅度較大;2022 年 5 月����,國 水泥均價為 494.51 元/噸�����。 圖:2015 年以來全國水泥價

近年來����,水泥產(chǎn)品制造工藝及技術(shù)上發(fā)展迅猛����。主要表現(xiàn)在:

1)水泥品種的研究開發(fā)能力有了很大提高:經(jīng)過近 50 年的不斷努力���,我國逐漸形成了六大 系列的通用水泥�����。特種水泥的研究開發(fā)成就顯著��,目前已有 60 多種特種水泥�, 其中硫鋁酸鹽水泥系列產(chǎn)品達(dá)到世界領(lǐng)先水平�����,出口歐洲、南美及亞洲等許多國 家�。

2)技術(shù)進(jìn)步正在加快:在引進(jìn)、消化�����、吸收國際水泥工業(yè)先進(jìn)技術(shù)的基礎(chǔ) 上����,我國水泥預(yù)分解技術(shù)水平有了很大提高。自 1976 年我國第一臺新型干法窯 投產(chǎn)至今�����,700 噸/天-2,000 噸/天新型干法窯生產(chǎn)線已實現(xiàn)國產(chǎn)化����,并已向歐洲、 亞洲�、非洲等國家出口,5,000 噸/天新型干法窯生產(chǎn)技術(shù)已經(jīng)成熟����,并達(dá)到了國 際先進(jìn)水平,8,000 噸/天���、10,000 噸/天新型干法窯生產(chǎn)線己經(jīng)建成�,我國與發(fā)達(dá) 國家水泥工業(yè)的技術(shù)水平差距極小。

我國水泥工業(yè)發(fā)展中存在的問題:水泥是國民經(jīng)濟(jì)建設(shè)的重要基礎(chǔ)材料�,目 前國內(nèi)外尚無一種材料可以替代它的地位。改革開放以來��,國內(nèi)經(jīng)濟(jì)建設(shè)規(guī)模不 斷擴(kuò)大�����,推動了國內(nèi)水泥行業(yè)的快速發(fā)展�。但與此同時,水泥工業(yè)也面臨著一系列亟待解決的矛盾和問題���。

1)全國水泥產(chǎn)能過剩嚴(yán)重:在我國水泥產(chǎn)量持續(xù)高 速增長時,水泥行業(yè)的供求矛盾卻在不斷加劇��。

2)全國結(jié)構(gòu)性矛盾突出:結(jié)構(gòu) 性矛盾突出的表現(xiàn)是水泥企業(yè)規(guī)模小��、數(shù)量多����、行業(yè)集中度低。2008 年����,我國行 業(yè)集中度僅有 16%���,經(jīng)過多年來水泥行業(yè)兼并整合,目前行業(yè)集中度已達(dá) 54%�, 但較發(fā)達(dá)國家 80%左右的集中度相比還存在差距。較低的集中度不僅制約了規(guī) 模效應(yīng)的發(fā)揮���,也導(dǎo)致價格競爭比較激烈���,不利于行業(yè)的平穩(wěn)發(fā)展。

3)行業(yè)整體呈粗放型發(fā)展��,不符合新型工業(yè)化的要求:水泥工業(yè)產(chǎn)品技術(shù)含量不高����,由于 自身比重大、貨值低的特點��,我國水泥出口總量占國內(nèi)生產(chǎn)總量的比重相當(dāng)?shù)停?而世界水泥貿(mào)易量也在逐年增加���。水泥企業(yè)生產(chǎn)所造成的能源高消耗��、環(huán)境污染���, 給整個社會生態(tài)環(huán)境帶來的壓力越來越大����。一些地方能耗和環(huán)保超限企業(yè)沒有得 到及時整治����,部分地區(qū)仍然存在無證企業(yè)的非法生產(chǎn)。

水泥行業(yè)具有較強(qiáng)的區(qū)域性�。由于水泥生產(chǎn)工藝簡單、技術(shù)門檻不高�、產(chǎn)品 價格低廉,同時體積較大�、運(yùn)費(fèi)高、利潤薄��,量重價低����、不易儲存的特性�,因此 水泥生產(chǎn)與市場的陸地距離一般在 300 公里以內(nèi),其生產(chǎn)和銷售具有明顯區(qū)域性 109 特征����。受水泥銷售市場半徑限制��,企業(yè)之間的競爭主要表現(xiàn)在區(qū)域范圍內(nèi)�����。目前�����, 國內(nèi)已經(jīng)形成了多范圍����、多格局并存的區(qū)域水泥市場���。

近年來���,水泥行業(yè)重組整合加速開展,區(qū)域性龍頭企業(yè)在行業(yè)地位進(jìn)一步加 強(qiáng)��,水泥行業(yè)的重組也將愈演愈烈�。水泥行業(yè)的聯(lián)合重組將以形成區(qū)域龍頭企業(yè) 為主:一方面,國內(nèi)有實力的水泥企業(yè)對目標(biāo)市場周邊的中小水泥企業(yè)進(jìn)行各種 層次的“聯(lián)合”���,以期形成區(qū)域水泥龍頭企業(yè)���;另一方面����,外資水泥巨頭在國內(nèi)水 泥市場積極布局設(shè)點���,對國內(nèi)水泥企業(yè)形成壓力��,加速上述區(qū)域龍頭企業(yè)進(jìn)一步 并購的步伐���。大中型企業(yè)在市場中擁有更大的市場份額,小型企業(yè)生存空間進(jìn)一 步縮小�,區(qū)域市場龍頭將占有區(qū)域內(nèi)主要市場份額。

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載����,其目的在于傳播更多信息,我們不對其準(zhǔn)確性�、完整性、及時性��、有效性和適用性等任何的陳述和保證��。本文僅代表作者本人觀點���,并不代表本網(wǎng)贊同其觀點和對其真實性負(fù)責(zé)�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項知識產(chǎn)權(quán)法律�����。如涉及文章內(nèi)容��、版權(quán)等問題��,我們將及時溝通與處理�����。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告