新型電力系統(tǒng)需要火電與新能源共生互補協(xié)同發(fā)展

思瀚產(chǎn)業(yè)研究院 2023-02-22

構建以新能源為主體的新型電力系統(tǒng)進程中��,在儲能規(guī)模化應用取得革命性突破前�����,火電承擔穩(wěn)定電網(wǎng)安全主要責任�,彌補新能源不足?���;痣娕c新能源共生互補協(xié)同發(fā)展,是助力實現(xiàn)碳達峰��、碳中和國家戰(zhàn)略的客觀要求����。

(1)國內(nèi)發(fā)電側(cè)電源供給以火電為主的態(tài)勢將持續(xù)較長時期

由于新型電力系統(tǒng)構建需要各種要素之間互相協(xié)調(diào)配套,技術上還有諸多障礙需要突破����,因此未來新型電力系統(tǒng)逐步由化石能源電源為主導的電力系統(tǒng),轉(zhuǎn)換成以新能源為主體的新型電力系統(tǒng)�,將是一個調(diào)整適應的長期過程?���;痣娪兄乩項l件要求低、技術成熟����、發(fā)電穩(wěn)定����、可靠性高�、可調(diào)性強等優(yōu)勢,在應對極端天氣��、惡劣環(huán)境等特殊情況下火電的作用更加凸顯��。因此�����,考慮到能源安全�����、經(jīng)濟性等方面的因素�����,預計我國發(fā)電側(cè)以火電為主的電源供給態(tài)勢將持續(xù)較長時期��。

2011 年以來��,隨著風電�����、光伏等新能源裝機快速增長�����,火電裝機容量在電力總裝機容量中占比雖然有所降低���,但電源結構依然以火電為主����。截至 2022 年 6 月末���,火電累計裝機容量 130,496.00 萬千瓦時��,占裝機容量的比重為 53.46%����。從發(fā)電量看����,2022年 1-6 月,規(guī)模以上發(fā)電企業(yè)火力發(fā)電總量為 27,277 億千瓦時,占總發(fā)電量的 68.83%�����?��;痣姲l(fā)電量占比要遠高于裝機容量的占比�����,無論從裝機占比還是發(fā)電量占比來看�����,火電依然是電源結構的主力�����。

中電聯(lián)發(fā)布的《電力行業(yè)“十四五”發(fā)展規(guī)劃研究》預測����,隨著電氣化進程持續(xù)推進��,全國電能占終端能源消費比重從 2019 年的 26%上升到 2025 年的 30%����;電力需求保持剛性增長���,預期 2025 年�,全社會用電量從 2021 年的 8.3 萬億千瓦時增長至 9.5 萬億千瓦時;全國發(fā)電裝機容量增長至 28.5 億千瓦���,其中煤電裝機容量增長至 12.3 億千瓦時�,仍將保持一定的增長�����。

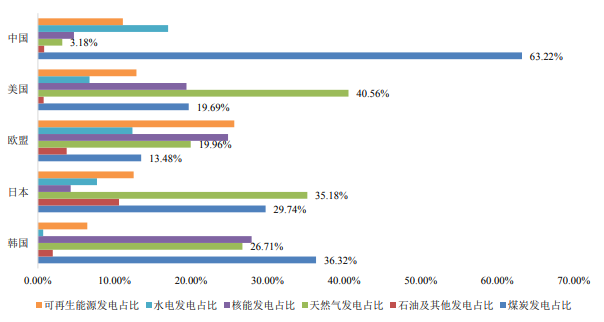

從全球已實現(xiàn)碳達峰主要國家或地區(qū)電源結構看�����,2020 年���,全球主要國家或地區(qū)發(fā)電側(cè)電源結構和國內(nèi)情況對比分析如下:

2020 年全球主要國家或地區(qū)發(fā)電側(cè)電源結構

資料來源:《BP 世界能源統(tǒng)計年鑒》2021 年版

根據(jù)上述數(shù)據(jù):2020 年上述主要國家或地區(qū)電源結構中�����,美國天然氣發(fā)電占比為第一��,煤炭���、核能發(fā)電比重較為接近分列第二���、第三位;歐盟可再生能源和核能發(fā)電比重較為接近分列第一�、二位,但天然氣和煤炭發(fā)電占比依然達三分之一以上��;日本天然氣發(fā)電和煤炭發(fā)電分列第一�、第二位;韓國煤炭發(fā)電占比為第一�����,核能發(fā)電和天然氣發(fā)電比重較為接近分列第二����、第三位。參考美國�、日本、韓國的發(fā)電結構看出���,各國能源資源稟賦對電源結構具有決定性因素���,同時能源技術水平和能源成本承載水平也對能源結構有直接的影響��。針對我國以煤為主的能源資源稟賦��,預計發(fā)電側(cè)以火電為主的電源供給態(tài)勢仍將持續(xù)較長時期��。

(2)火電在新能源為主體的新型電力系統(tǒng)中發(fā)揮重要作用

實現(xiàn)碳達峰關鍵在于促進新能源發(fā)展,促進新能源發(fā)展關鍵在于消納���,保障新能源消納關鍵在于電網(wǎng)接入�����、調(diào)峰和儲能等��。由于新能源發(fā)電具有波動性�����、間歇性和不可預測性�,新能源高比例接入電網(wǎng)后����,增加了電網(wǎng)調(diào)峰���、調(diào)頻的壓力,給電網(wǎng)安全運行帶來巨大的壓力和挑戰(zhàn)�。未來,隨著新能源裝機��、電力負荷持續(xù)增長����,電力系統(tǒng)調(diào)峰需求將進一步加大。

2021 年����,全國風電光伏發(fā)電量占比約為 11.73%,風電和光電就已面臨并網(wǎng)難����、消納難、調(diào)度難的問題�����,電力系統(tǒng)調(diào)節(jié)能力難以適應新能源大規(guī)模并網(wǎng)的需求已成為制約我國能源轉(zhuǎn)型的瓶頸之一���。根據(jù)《能源》雜志第 151 期報道���,2021 年 1 月 7 日寒潮用電負荷高峰中�,我國 22 億千瓦的總裝機卻無法滿足 11.89 億千瓦的用電負荷高峰��。當天晚高峰全國累計 5.3 億千瓦的風電�����、光伏裝機��,出力只有不到 0.3 億千瓦�����;3.7 億千瓦水電因冬季枯水期����,僅出力 1 億多千瓦���。當日支撐用電負荷尖峰的主力是出力超過 90%的火電和 100%出力的核電��。

根據(jù)國網(wǎng)能源研究院預測����,2025 年,國網(wǎng)經(jīng)營范圍的高峰將達到 13 億千瓦���,最大日峰谷差率預計將增至 35%��,最大日峰谷差達到 4.55 億千瓦����。根據(jù)國家能源局公布的信息���,預計到 2035 年���,我國電力系統(tǒng)最大峰谷差超過 10 億千瓦,電力系統(tǒng)靈活調(diào)節(jié)電源需求巨大���;預計到 2030 年�,風電光伏總裝機規(guī)模達 12 億千瓦以上�,大規(guī)模的新能源并網(wǎng)迫切需要大量調(diào)節(jié)電源提供輔助服務。

在儲能調(diào)峰方面�,根據(jù)國家能源局發(fā)布的《抽水蓄能中長期發(fā)展規(guī)劃(2021—2035年)》和《關于加快推動新型儲能發(fā)展的指導意見》,到 2025 年抽水蓄能投產(chǎn)規(guī)模 6,200萬千瓦以上�����,新型儲能裝機規(guī)模 3,000 萬千瓦以上;到 2030 年抽水蓄能投產(chǎn)規(guī)模 1.2億千瓦左右��。從已經(jīng)明確的布局看���,預計儲能規(guī)模與系統(tǒng)調(diào)峰需求間缺口巨大�。

新能源電力的快速發(fā)展需要有巨大容量的調(diào)峰電源����。面對日益增加的調(diào)峰需求,作為靈活可調(diào)節(jié)型電源主力的火電���,其調(diào)峰能力成為能源安全的重要保障��。截至 2021 年12 月末,煤電裝機規(guī)模達 11.09 億千瓦���,按調(diào)峰能力為最小發(fā)電出力達到 35%額定負荷計算�����,即可提供 7.21 億千瓦的調(diào)峰能力�����。

《國家發(fā)展改革委國家能源局關于開展全國煤電機組改造升級的通知》(發(fā)改運行〔2021〕1519 號)提出�����,統(tǒng)籌考慮煤電節(jié)能降耗改造����、供熱改造和靈活性改造制造,實現(xiàn)“三改”聯(lián)動��,進一步降低煤電機組能耗�,提升靈活性和調(diào)節(jié)能力?����!秶野l(fā)展改革委國家能源局關于鼓勵可再生能源發(fā)電企業(yè)自建或購買調(diào)峰能力增加并網(wǎng)規(guī)模的通知》(發(fā)改運行〔2021〕1138 號)提出����,為促進風電、太陽能發(fā)電等可再生能源大力發(fā)展和充分消納�,鼓勵發(fā)電企業(yè)通過自建或購買調(diào)峰儲能能力的方式,增加可再生能源發(fā)電裝機并網(wǎng)規(guī)模��。要求超過電網(wǎng)企業(yè)保障性并網(wǎng)以外的規(guī)模初期按照功率 15%的掛鉤比例配建調(diào)峰能力。

靈活性改造的煤電作為承擔可再生能源消納對應的調(diào)峰能力��,成為可再生能源并網(wǎng)消納的重要配套資源���。因此�����,充分發(fā)揮煤電調(diào)峰的低成本和高安全性���,提高系統(tǒng)調(diào)峰能力,平抑新能源電力隨機波動性���,是新能源消納和電力系統(tǒng)穩(wěn)定運行的重要保障�����。在以新能源為主體的新型電力系統(tǒng)中��,火電必將發(fā)揮重要作用,并與新能源共生互補協(xié)同發(fā)展����,保障實現(xiàn)碳達峰、碳中和國家戰(zhàn)略。

編輯:劉帆

來源:思瀚 陜能股份

免責聲明:

1.本站部分文章為轉(zhuǎn)載��,其目的在于傳播更多信息���,我們不對其準確性���、完整性、及時性���、有效性和適用性等任何的陳述和保證����。本文僅代表作者本人觀點�����,并不代表本網(wǎng)贊同其觀點和對其真實性負責����。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律。如涉及文章內(nèi)容��、版權等問題��,我們將及時溝通與處理。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告