新能源汽車行業(yè)發(fā)展?fàn)顩r與趨勢(shì)

思瀚產(chǎn)業(yè)研究院 2022-11-15

根據(jù)用途分類�,新能源汽車可分為新能源商用車、新能源乘用車�。其中�����,新能源商用車是指在設(shè)計(jì)和技術(shù)特征上用于運(yùn)送人員和貨物的新能源汽車�,主要包括新能源客車以及新能源專用車兩大類;新能源乘用車是指在設(shè)計(jì)和技術(shù)特征上主要用于載運(yùn)乘客及其隨身行李或臨時(shí)物品的新能源汽車����。

(1)新能源汽車蓬勃發(fā)展

為應(yīng)對(duì)全球能源短缺和環(huán)保危機(jī)等問題,發(fā)展新能源汽車已經(jīng)在全球范圍內(nèi)形成共識(shí)����。不僅各國政府先后出臺(tái)推進(jìn)汽車電動(dòng)化的時(shí)間表,并發(fā)布新能源汽車補(bǔ)貼政策��,各大國際整車企業(yè)亦陸續(xù)發(fā)布新能源汽車戰(zhàn)略��。

而我國更是將新能源汽車視作推動(dòng)綠色發(fā)展和產(chǎn)業(yè)升級(jí)��、實(shí)現(xiàn)我國新能源汽車產(chǎn)業(yè)彎道超車的歷史性機(jī)遇���,并給予大力扶持,近年來先后出臺(tái)《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(國辦發(fā)〔2020〕39號(hào))�、《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》(財(cái)建〔2020〕593號(hào))等多項(xiàng)鼓勵(lì)和規(guī)范新能源汽車產(chǎn)業(yè)發(fā)展的綠色發(fā)展政策,推動(dòng)產(chǎn)業(yè)高速健康發(fā)展���。

根據(jù)中汽協(xié)統(tǒng)計(jì)�,2014-2020年,我國新能源汽車銷量從 7.48萬輛增長(zhǎng)到136.73萬輛��,復(fù)合增長(zhǎng)率為62.32%�。2021年1-6月新能源汽車銷量為120.6萬輛,同比增長(zhǎng)207.0%����。結(jié)合市場(chǎng)發(fā)展?fàn)顩r、產(chǎn)業(yè)政策特點(diǎn)等�,新能源汽車行業(yè)的發(fā)展主要經(jīng)歷了初創(chuàng)期、成長(zhǎng)期��、頭部效應(yīng)期三個(gè)階段�,具體如下:

①初創(chuàng)期:優(yōu)先發(fā)展新能源商用車

自2009年以來,政府開始在13個(gè)城市開展節(jié)能與新能源汽車示范推廣試點(diǎn)工作�,以財(cái)政補(bǔ)貼政策鼓勵(lì)在公交、出租����、公務(wù)、環(huán)衛(wèi)和郵政等公共服務(wù)領(lǐng)域率先推廣使用節(jié)能與新能源汽車����,初步明確了優(yōu)先發(fā)展新能源商用車的推廣策略�。在該階段�����,新能源汽車市場(chǎng)規(guī)模較小�,產(chǎn)業(yè)鏈上各企業(yè)在產(chǎn)品研發(fā)、生產(chǎn)工藝���、經(jīng)營模式等方面均處于摸索階段�����。

②成長(zhǎng)期:補(bǔ)貼普惠制推動(dòng)行業(yè)快速發(fā)展

為支持新能源汽車行業(yè)的快速發(fā)展����,國家實(shí)施了普惠制的財(cái)政補(bǔ)貼��,較大程度降低了消費(fèi)門檻���,新能源汽車產(chǎn)銷量實(shí)現(xiàn)了飛躍性的增長(zhǎng),我國也成為了全球最主要的新能源汽車生產(chǎn)及消費(fèi)國��。在此過程中�,面對(duì)下游旺盛的市場(chǎng)需求�����,寧德時(shí)代�����、比亞迪�����、國軒高科等廠商紛紛擴(kuò)大產(chǎn)能���,積極拓展市場(chǎng),成長(zhǎng)為動(dòng)力電池領(lǐng)域的領(lǐng)先企業(yè)��,并在國際市場(chǎng)中嶄露頭角����。

③頭部效應(yīng)期:市場(chǎng)集中度較高,龍頭企業(yè)優(yōu)勢(shì)明顯

在新能源汽車數(shù)量持續(xù)高增長(zhǎng)的同時(shí)�����,國家亦關(guān)注新能源汽車產(chǎn)業(yè)發(fā)展的質(zhì)量,2016年開始�,逐步將補(bǔ)貼金額與汽車的續(xù)駛里程、電池系統(tǒng)能量密度等性能指標(biāo)掛鉤�����,同時(shí)明確補(bǔ)貼金額逐年退坡�,補(bǔ)貼由“普惠性”過渡到“扶優(yōu)扶強(qiáng)、優(yōu)勝劣汰”�。由此全產(chǎn)業(yè)鏈各企業(yè)開始逐步分化,優(yōu)質(zhì)企業(yè)的產(chǎn)品性能更好�,更容易獲得較高的財(cái)政補(bǔ)貼,規(guī)模不斷擴(kuò)大����,更有效地降低成本,進(jìn)而獲得更強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力�,優(yōu)勢(shì)企業(yè)市場(chǎng)占有率逐步提升,實(shí)現(xiàn)行業(yè)優(yōu)勝劣汰���。

下游新能源客車與新能源乘用車均呈現(xiàn)出較高的市場(chǎng)集中度�����。根據(jù)高工鋰電數(shù)據(jù)統(tǒng)計(jì),新能源客車市場(chǎng)參與者眾多,但市場(chǎng)集中度較高��,2021年1-8月前十大新能源客車廠商合計(jì)占據(jù)了67%的市場(chǎng)份額���,且宇通客車龍頭地位顯著�����,市場(chǎng)占比達(dá)18%���;根據(jù)全國乘用車市場(chǎng)信息聯(lián)席會(huì)的統(tǒng)計(jì),2021年1-9月��,前十大新能源乘用車企業(yè)零售銷量合計(jì)占據(jù)71%的市場(chǎng)份額��。

④未來:新能源汽車產(chǎn)業(yè)加速市場(chǎng)化

A.在“碳達(dá)峰����、碳中和”目標(biāo)背景下,新能源汽車產(chǎn)業(yè)潛力巨大

對(duì)于新能源汽車的發(fā)展����,我國發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》(國辦發(fā)〔2020〕39號(hào)),到2025年�,我國新能源汽車市場(chǎng)競(jìng)爭(zhēng)力明顯增強(qiáng)����,新能源汽車新車銷量占汽車新車銷量的比例達(dá)到20%左右��。據(jù)中國汽車工業(yè)協(xié)會(huì)的統(tǒng)計(jì)����,2020年我國汽車銷量2,531.1萬輛,其中新能源汽車銷量136.7萬輛�����,滲透率僅為5.4%���。按照前述發(fā)展規(guī)劃目標(biāo)�,新能源汽車在未來幾年仍將保持快速發(fā)展��。

2020年9月��,習(xí)近平總書記在第75屆聯(lián)合國大會(huì)上提出��,中國二氧化碳排放力爭(zhēng)于2030年前達(dá)到峰值�,努力爭(zhēng)取2060年前實(shí)現(xiàn)碳中和。2021年9月及10月相繼發(fā)布的《中共中央���、國務(wù)院關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見》和《國務(wù)院關(guān)于印發(fā)2030年前碳達(dá)峰行動(dòng)方案的通知》(國發(fā)〔2021〕23號(hào))��,對(duì)碳達(dá)峰���、碳中和提出更具體化的戰(zhàn)略部署。

為實(shí)現(xiàn)“碳達(dá)峰��、碳中和”目標(biāo)��,國家需一方面快速發(fā)展光伏���、風(fēng)電���、水電等清潔能源,代替?zhèn)鹘y(tǒng)化石能源�����,另一方面高速發(fā)展以電力為核心動(dòng)力的新能源汽車�,代替以油氣為核心動(dòng)力的傳統(tǒng)燃油車,從能源生產(chǎn)端和能源消費(fèi)端共同推動(dòng)碳減排進(jìn)程�����。在中國“碳達(dá)峰、碳中和”目標(biāo)的推動(dòng)下�,新能源汽車產(chǎn)業(yè)將迎來新一輪高速發(fā)展時(shí)機(jī)。

B.市場(chǎng)化是新能源汽車產(chǎn)業(yè)發(fā)展的必然趨勢(shì)

隨著新能源汽車行業(yè)發(fā)展日漸成熟��,相關(guān)產(chǎn)業(yè)將進(jìn)入無補(bǔ)貼的市場(chǎng)化時(shí)代���,各廠商會(huì)按照市場(chǎng)細(xì)分偏好����,根據(jù)能量密度�����、安全性�、生產(chǎn)成本、循環(huán)壽命等維度�,確定綜合性能最佳的方案滿足不同客戶的要求。

磷酸鐵鋰技術(shù)路線作為我國新能源汽車產(chǎn)業(yè)中重要的技術(shù)路線���,其安全性較高�����、生產(chǎn)成本低��、循環(huán)性能好�����,且隨著技術(shù)進(jìn)步��,平均系統(tǒng)能量密度不斷提升��,基本滿足終端消費(fèi)者對(duì)里程的要求��,符合未來我國新能源汽車行業(yè)市場(chǎng)化發(fā)展的需求����。

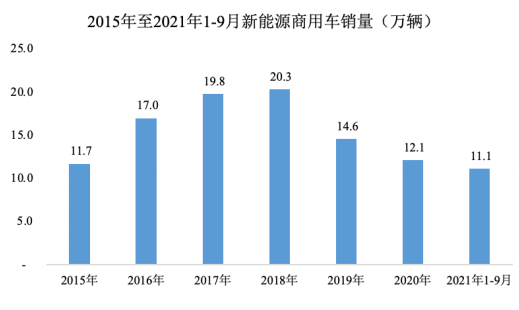

(2)新能源商用車市場(chǎng)穩(wěn)定發(fā)展

傳統(tǒng)公交車�����、公路車等商用車載客多���,耗油量大����,里程相對(duì)固定����,運(yùn)行時(shí)間可控�,因此成為最早的汽車電動(dòng)化市場(chǎng)����。由于上述商用車對(duì)安全性要求極高,磷酸鐵鋰電池在該領(lǐng)域占據(jù)了絕對(duì)主流地位�。

過去幾年,受益于政府和公共機(jī)構(gòu)的采購���,新能源商用車市場(chǎng)穩(wěn)步發(fā)展�。根據(jù)中汽協(xié)的統(tǒng)計(jì)���,2015-2018年新能源商用車銷量保持增長(zhǎng)���,是拉動(dòng)新能源汽車產(chǎn)量增長(zhǎng)主要驅(qū)動(dòng)力之一。

2019年���,在新能源汽車市場(chǎng)低迷����、銷量同比下降4%的背景下,新能源商用車銷量亦首次出現(xiàn)負(fù)增長(zhǎng)��,主要受補(bǔ)貼退坡的影響�,新能源客車、專用車銷量均出現(xiàn)不同程度的下降�。2020年���,受疫情等因素影響�,新能源商用車市場(chǎng)需求和銷量均有所下降����。2021年1-9月����,新能源商用車市場(chǎng)需求有所回升,銷量同比上升55.97%�。

數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會(huì)

為加快公共交通等領(lǐng)域汽車電動(dòng)化,2020年4月發(fā)布的新能源汽車補(bǔ)貼政策對(duì)新能源商用車的扶持力度有所強(qiáng)化:

①在新能源客車方面��,在不考慮補(bǔ)貼系數(shù)的情況下�,整體沒有退坡,同時(shí)各類補(bǔ)貼系數(shù)門檻基本未有變化����,未來幾年新能源客車的需求將維持穩(wěn)步向上�。此外��,對(duì)于存量市場(chǎng)���,新能源客車核心部件動(dòng)力電池的使用壽命一般約為 5年����,其更新?lián)Q代亦將是新能源客車未來增長(zhǎng)點(diǎn)之一��。

②在新能源專用車領(lǐng)域���,環(huán)衛(wèi)�����、城市物流配送��、郵政快遞�����、民航機(jī)場(chǎng)使用的新能源專用車補(bǔ)貼未有退坡���,并且能量密度門檻保持不變�,未來有望保持平穩(wěn)快速的發(fā)展�����。2020年12月發(fā)布的補(bǔ)貼政策延續(xù)了前述4月的補(bǔ)貼政策����,并提出:為加快推動(dòng)公共交通行業(yè)轉(zhuǎn)型升級(jí),地方可繼續(xù)對(duì)新能源公交車給予購置補(bǔ)貼���。綜合而言�����,新的補(bǔ)貼政策對(duì)新能源商用車的扶持力度較大,由于下游較為集中或業(yè)主多為國有企業(yè)或政府機(jī)構(gòu)��,未來推廣會(huì)比較順暢���,有望推動(dòng)新能源商用車市場(chǎng)的穩(wěn)定發(fā)展����。

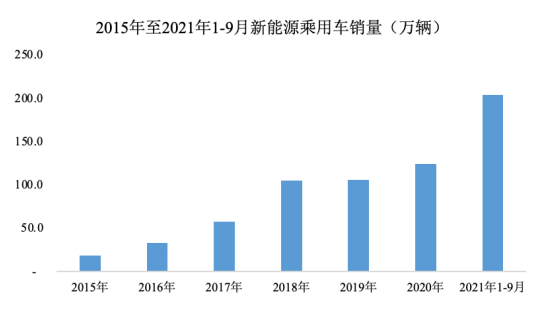

(3)新能源乘用車銷量快速成長(zhǎng)

國家綠色發(fā)展政策的陸續(xù)頒布,碳中和����、碳達(dá)峰目標(biāo)的確立及戰(zhàn)略部署的落地,新能源乘用車推廣政策的不斷加碼����,整車性能在技術(shù)方面的不斷突破,關(guān)鍵部件成本的不斷下降���,充電設(shè)施的逐步完善���,消費(fèi)者接受度的日益提高,共同推動(dòng)新能源乘用車的快速增長(zhǎng)����。根據(jù)中汽協(xié)的統(tǒng)計(jì),2015-2020年新能源乘用車的銷量由19.0萬輛增長(zhǎng)至124.6萬輛�����,復(fù)合增長(zhǎng)率為45.7%����。2021年1-9月��,新能源乘用車銷量為204.54萬輛�����,同比大幅增長(zhǎng)208.7%��。

數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會(huì)

過去幾年�����,三元材料電池憑借能量密度的相對(duì)優(yōu)勢(shì)���,占據(jù)新能源乘用車市場(chǎng)主流。2020年以來�,隨著行業(yè)技術(shù)的進(jìn)步,CTP高集成動(dòng)力電池��、刀片電池��、JTM電池等鋰離子動(dòng)力電池制造技術(shù)的突破�����,以及磷酸鹽系正極材料的技術(shù)創(chuàng)新�,磷酸鐵鋰等磷酸鹽系電池系統(tǒng)的能量密度顯著提升,高安全性��、低成本���、長(zhǎng)循環(huán)壽命等優(yōu)勢(shì)更為凸顯�,助推其在新能源乘用車市場(chǎng)的應(yīng)用及滲透率的逐步上升�����,市場(chǎng)空間的迅速拓寬���。隨著磷酸鐵鋰版特斯拉Model 3���、比亞迪漢、五菱宏光 MINI等國內(nèi)磷酸鐵鋰版爆款車型相繼發(fā)布����,新能源乘用車市場(chǎng)對(duì)磷酸鐵鋰電池的需求持續(xù)增長(zhǎng)。

編制:諸葛御

責(zé)任編輯:趙皋

來源: 思瀚產(chǎn)業(yè)研究院 德方納米

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載�����,其目的在于傳播更多信息�,我們不對(duì)其準(zhǔn)確性�����、完整性����、及時(shí)性�����、有效性和適用性等任何的陳述和保證����。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)�。

2.思瀚研究院一貫高度重視知識(shí)產(chǎn)權(quán)保護(hù)并遵守中國各項(xiàng)知識(shí)產(chǎn)權(quán)法律。如涉及文章內(nèi)容����、版權(quán)等問題,我們將及時(shí)溝通與處理�����。

業(yè)規(guī)劃")

計(jì)劃書")

告")

規(guī)劃")

告")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地?cái)U(kuò)建項(xiàng)目可行性研究報(bào)告 江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告

江西宜春-高能量密度動(dòng)力儲(chǔ)能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項(xiàng)目可行性研究報(bào)告 水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告

水晶光電-臺(tái)州智能終端用光學(xué)組件技改項(xiàng)目可行性研究報(bào)告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項(xiàng)目一期可行性研究報(bào)告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項(xiàng)目可行性研究報(bào)告 中國重慶-國儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告

中國重慶-國儲(chǔ)珞璜智慧物流園項(xiàng)目可行性研究報(bào)告 安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告

安徽合肥-高性能微電子級(jí)聚酰亞胺膜材料項(xiàng)目可行性研究報(bào)告 廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告

廣東汕頭-生殖健康藥品整體升級(jí)項(xiàng)目可行性研究報(bào)告