車載集成智能天線升級擴產(chǎn)項目可行性研究報告

思瀚產(chǎn)業(yè)研究院 碩貝德 2022-12-29

1����、項目基本情況

本項目擬擴建現(xiàn)有車載天線產(chǎn)品的自動化生產(chǎn)線�,通過購置國內外高效、高精度�、高性能的設備,并結合公司射頻技術生產(chǎn)工藝技術����,為客戶提供多合一車載鯊魚鰭天線及內置天線。本項目預計投資總額為 15,258.93 萬元�����,包含建設投資 14,135.18 萬元,其中建筑工程費用 2,983.00 萬元�,設備購置費用 10,592.18萬元,軟件購置費 560 萬元���。

本項目的實施��,將進一步擴大公司車載天線產(chǎn)品的生產(chǎn)規(guī)模����,增強盈利能力��,提高在車載天線產(chǎn)品制造行業(yè)中的市場份額����,增強核心競爭力。

本項目建設地點為廣東省惠州市東江高新園區(qū)����,項目實施主體為上市公司惠州碩貝德無線科技股份有限公司,項目建設周期為 18 個月�����。

2���、項目的必要性

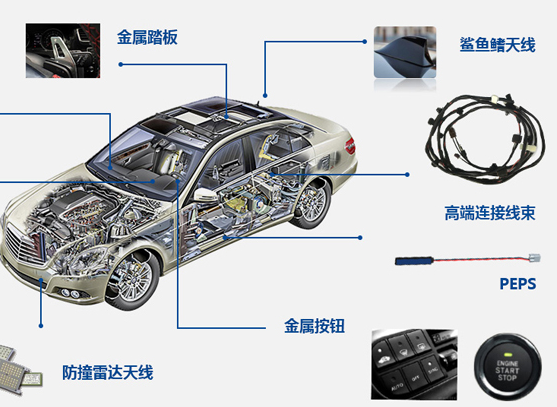

(1)現(xiàn)有產(chǎn)能無法滿足未來市場需求

經(jīng)過公司數(shù)年布局�����,公司在現(xiàn)有射頻技術積累的發(fā)展基礎上����,車載系列天線在技術上獲得客戶的認可�����,成功開發(fā)并量產(chǎn) 4G����、衛(wèi)星導航、藍牙�����、收音等多合一天線����,并成功開發(fā)厘米級定位精度的衛(wèi)星導航定位天線����;成功進入廣汽�����、吉利���、比亞迪等重要客戶供應鏈體系����,車載天線業(yè)務獲得突破��,成為知名汽車廠商 20余款車型汽車高寬頻天線供應商���。

公司已簽合同客戶包括眾多知名國產(chǎn)汽車商并獲取到部分合資汽車商的合作意向����,根據(jù)已簽合同和意向訂單的情況����,現(xiàn)有的場地和生產(chǎn)設備不能滿足后續(xù)的生產(chǎn),迫切的需要增加場地、新增生產(chǎn)設備��、提高生產(chǎn)自動化���。

本項目的建設將有效緩解公司未來產(chǎn)能不足的現(xiàn)象,將通過重新規(guī)劃公司現(xiàn)有產(chǎn)能布局���,引進先進設備以突破公司現(xiàn)有的產(chǎn)能瓶頸�,做到可以同時滿足不同客戶的不同產(chǎn)品種類和規(guī)格的需求����,擴大規(guī)模效應,有效的提高公司產(chǎn)品的市場占有率��,有利于其長期發(fā)展�����。

(2)項目的實施有利于公司卡位車載天線市場�,打造公司新的增長點

中國過去汽車前裝市場發(fā)展中,廣汽���、上汽等汽車銷售量占據(jù)較大份額����,其配備天線基本采用國外進口產(chǎn)品。隨著汽車市場競爭白熱化���,汽車品牌商降壓成本的需求逐漸增大����,“中國制造 2025”對車載方面產(chǎn)品政策對國內廠商有一定扶持作用���,有利于國內車載天線廠商的業(yè)務開展��。

車載天線產(chǎn)品門檻較高��,生產(chǎn)商需要在研發(fā)����、產(chǎn)品�����、質量�����、交付、成本��、管控等一系列方面滿足知名汽車品牌商的要求���,才有資格進入核心客戶的供應體系��。目前碩貝德已成功進入多家重要客戶供應鏈體系,為未來幾年業(yè)務增長奠定基礎�����。另一方面����,車載天線相對于傳統(tǒng)手機天線而言,技術工藝��、應用材料及研發(fā)測試復雜度更高��,其單品價值更高�����。

(3)生產(chǎn)技術提升將降低生產(chǎn)成本�����,為公司后續(xù)發(fā)展提供動力

隨著行業(yè)生產(chǎn)經(jīng)驗和技術成果的積累,公司在產(chǎn)品類型越來越豐富��,整個產(chǎn)品線得到了進一步完善���,加上市場對供熱節(jié)能產(chǎn)品的要求不斷加強�,公司需要新建更先進的產(chǎn)品生產(chǎn)線來適應行業(yè)發(fā)展的需要�����。從公司現(xiàn)有生產(chǎn)的工藝流程來看���,部分環(huán)節(jié)很大程度上取決于工人的技術是否熟練����,并沒有實現(xiàn)完全自動化生產(chǎn)�。雖然公司一直注重對產(chǎn)品生產(chǎn)設備的技術改造與升級,但受限于投入有限��,現(xiàn)有的生產(chǎn)線仍無法適應市場需求的變化和公司發(fā)展的需要��。

本擴建項目將購置先進的生產(chǎn)設備�����,打造全自動化生產(chǎn)線。通過本項目建設����,可實現(xiàn)公司全部生產(chǎn)過程的自動化,消除人工操作帶來的產(chǎn)品質量不過關的可能��,實現(xiàn)生產(chǎn)過程的精益化管理����。本項目貼合國家對于工業(yè)制造行業(yè)的政策導向����,完全符合國家大力推行“2025”智能制造和工業(yè) 4.0 計劃。

項目建成后��,由于使用了更多的新裝備���、新工藝��,使得公司生產(chǎn)線的自動化能力得到提升��。未來公司通過科技創(chuàng)新和技術進步����,將進一步加強高性能、高附加值的新產(chǎn)品開發(fā)生產(chǎn)��,在激烈的市場競爭中不斷加強品牌建設��,提升質量水平����,提高綜合競爭能力,以適應不同領域對供熱節(jié)能產(chǎn)品的不同需求�。

3、項目的可行性

(1)汽車行業(yè)的穩(wěn)定發(fā)展以及客戶開拓能力為產(chǎn)能消化提供良好的基礎

車載天線作為汽車的配套部件��,其行業(yè)的前景與汽車行業(yè)的發(fā)展密不可分�。全球汽車行業(yè)經(jīng)過 100 多年的發(fā)展,已步入穩(wěn)定發(fā)展的成熟期���,成為世界各國重要的經(jīng)濟支柱之一�。2010 年至 2018 年期間�,全球汽車產(chǎn)銷量由 7,462.85 萬輛增長至 9505.60 萬輛,呈現(xiàn)一個整體上升的趨勢�����。我國汽車行業(yè)雖然起步較晚,但近年來我國汽車銷量一直保持較高的增長速度����,至 2018 年我國汽車產(chǎn)量達到了2,808.06 萬輛。

預計未來幾年��,隨著新興市場國家汽車需求的持續(xù)增長���,全球汽車市場仍將保持持續(xù)穩(wěn)定增長��。預計 2018 到 2022 年����,全球汽車銷量年均復合增長率約為 3.2%�。2022 年全球汽車銷量將增加至 11,359.00 萬輛�����。未來隨著全球汽車銷量的穩(wěn)定增長���,將繼續(xù)帶動車載天線市場規(guī)模不斷擴大��,為車載天線生產(chǎn)企業(yè)提供廣闊的市場空間��。

另外�����,隨著生活水平的提高�����,生活方式日趨多元化����,人們對生活休閑的品質要求不斷提升。車載信息娛樂系統(tǒng)融合了導航及多媒體娛樂等功能�,在日益增多

的駕車時間內為車主增添行車的便利性和樂趣。車載電子產(chǎn)品部件越來越多��,配備車載天線的需求增加���,同時要求配備更多功能的車載天線�����。

公司成功進入廣汽�、吉利、比亞迪等重要客戶供應鏈體系���,車載天線業(yè)務獲得突破��,成為知名汽車廠商 20 余款車型汽車高寬頻天線供應商�����。此外�����,公司已簽合同客戶包括眾多知名國產(chǎn)汽車商��,并進一步獲取到部分合資汽車商的合作意向�,為產(chǎn)能消化提供了良好的基礎����。

(2)團隊研發(fā)能力強,自主掌握核心技術

在技術研發(fā)方面��,公司對車載天線產(chǎn)品研發(fā)布局早�,于 2012 年就開始進行GPS 和北斗天線產(chǎn)品的開發(fā)和市場布局�����,經(jīng)過近幾年的快速發(fā)展,目前已經(jīng)擁有最新的 GPS/北斗/高精度定位�,以及 V2X、LTE/WIFI 等數(shù)據(jù)通信天線的多個實際項目的設計開發(fā)及量產(chǎn)經(jīng)驗���。公司擁有十多年的通信天線設計和開發(fā)經(jīng)驗�,天線涵蓋了 LTE��、藍牙��、WIFI����、數(shù)字電視、GPS 和北斗等所有車載需求的天線類型��,其設計開發(fā)以及量產(chǎn)檢測能力均可直接復制到車載天線��。

公司積極參與標準制定�,行業(yè)協(xié)會技術交流會,廣泛地開展產(chǎn)學研等技術交流會����,掌握最新技術發(fā)展動態(tài),引進和采用適用的先進技術和先進標準,提高技術創(chuàng)新能力��。于 2017年參與了車載通信天線指標要求及測量方法(ccsa)標準制定�。公司非常注重專利的布局,目前已經(jīng)擁有包括多合一鯊魚鰭及內置天線在內的多項車載類專利技術���。

(3)規(guī)范的人資管理制度為項目提供持續(xù)性人才供給

公司一直重視人才隊伍的建設�,公司始終堅持以人為本��,管理制勝的理念�,突出人資戰(zhàn)略的重要性,根據(jù)行業(yè)技術�����、人才資本密集的特點�����,在保持員工數(shù)量不發(fā)生顯著變化的前提下���,大力加強人才的引進和培養(yǎng)����,以得到發(fā)展所需的具有豐富管理經(jīng)驗的技術人才����、高素質的管理人才和獨當一面的綜合型人才。近年來��,公司通過與多家院校進行產(chǎn)學研合作��,輸入滿足不同崗位需求的技術人員����,達到企業(yè)人才吸收、培養(yǎng)和校企互惠的效果����。

針對本次項目,公司將繼續(xù)與高等院校合作��,加強對現(xiàn)有人才進行持續(xù)培養(yǎng)����,及時關注外部環(huán)境,吸引合適的人才加入公司����,從而為項目的順利實施提供堅實的人力資源基礎��。

4��、項目投資概算

本項目總投資額為 15,258.93 萬元����。

5��、項目經(jīng)濟效益評價

本項目建設周期為 1.5 年�,第 5 年完成達產(chǎn)。經(jīng)測算�,達產(chǎn)后每年新增營業(yè)收入 28,353.22 萬元。項目所得稅后內部收益率為 12.56%���,靜態(tài)稅后投資回收期為 6.99 年����,項目經(jīng)濟效益較好����。

6、項目涉及報批事項情況

截至本報告出具日�,公司已取得項目備案文件,正在辦理涉及的環(huán)評審批手續(xù)���。

此報告為正式報告摘取部分�。需編制政府立項、銀行貸款���、投資決策等用途可行性研究報告咨詢思瀚產(chǎn)業(yè)研究院。

免責聲明:

1.本站部分文章為轉載����,其目的在于傳播更多信息,我們不對其準確性�����、完整性�����、及時性����、有效性和適用性等任何的陳述和保證。本文僅代表作者本人觀點��,并不代表本網(wǎng)贊同其觀點和對其真實性負責�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律。如涉及文章內容���、版權等問題���,我們將及時溝通與處理。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告