肝癌藥物市場預測

思瀚產(chǎn)業(yè)研究院 2023-01-06

中國為肝癌患者數(shù)量最多的國家,占比將近世界肝癌患者人數(shù)的一半�����,為全球最大的肝癌藥物市場之一�,早期肝癌的五年存活率約為 50.0~70.0%�����,比中晚期肝癌(3.0~5.0%)高出許多�,而中國大部分肝癌患者診斷出肝癌時已處于晚期。

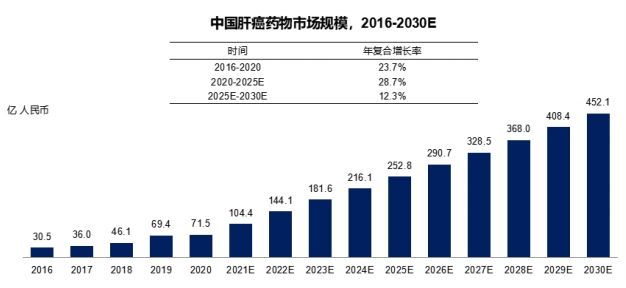

同時���,60%~70%的早期肝癌患者可能在五年內(nèi)復發(fā)��,復發(fā)可能發(fā)生在肝切除兩個月內(nèi)����,但大部分發(fā)生在切除后一到兩年。根據(jù)弗若斯特沙利文統(tǒng)計��,中國肝癌藥物市場以 23.7%的年復合增長率從 2016 年的 30.5 億元增長至2020 年的 71.5億元��。隨著創(chuàng)新藥物不斷獲批中國肝癌市場預計將在 2025 年達到 252.8 億元�,并在 2030 年達到 452.1 億元,市場潛力較大���。

數(shù)據(jù)來源:弗若斯特沙利文分析

根據(jù)弗若斯特沙利文統(tǒng)計���,2020 年,所有接受治療的晚期肝癌患者中約有63%的患者在接受一線治療時出現(xiàn)復發(fā)難治情況并產(chǎn)生接受二線治療的需求�����,約為 30 萬人�����。

根據(jù)國家衛(wèi)生健康委辦公廳發(fā)布的《原發(fā)性肝癌診療指南(2022 年版)》推薦��,晚期肝癌二線患者可選擇的已獲批治療方式包括瑞戈非尼���、阿帕替尼和 PD-1單抗(卡瑞利珠單抗����、替雷利珠單抗)。

另外��,《原發(fā)性肝癌診療指南(2022 年版)》也額外列舉了奧沙利鉑為主的系統(tǒng)化療以及卡瑞利珠單抗聯(lián)合 FOLFOX4等療法作為二線肝癌患者的推薦治療方式����。但是現(xiàn)存的晚期二線肝癌療法仍然存在較多的限制,這些限制可以體現(xiàn)在以下三方面:第一�����,肝癌對于化療藥敏感性很差���,治療效果不佳,且易發(fā)生嚴重副作用�;第二,肝癌是腫瘤異質(zhì)性最強的惡性腫瘤之一����,存在大量腫瘤內(nèi)和腫瘤間的異質(zhì)性,這使得針對特定基因的分子靶向療法的單藥療效有限�����,同時現(xiàn)存的分子靶向療法的選項有限,無法很好覆蓋所有晚期肝癌患者的需求����;第三,免疫療法單藥在肝癌中的療效有限�����,更多與其他療法的聯(lián)用待開發(fā)�����。

根據(jù)弗若斯特沙利文分析�����,當前的治療選擇并不足以覆蓋所有產(chǎn)生了二線治療需求的患者��,但未來隨著二線新療法的技術(shù)突破與患者支付能力的提高�,肝癌二線治療藥物可覆蓋患者人數(shù)將持續(xù)增長,從而推動肝癌二線治療市場規(guī)模持續(xù)增長�����。目前已在中國市場上市的肝癌二線治療的單藥使用競品主要包括瑞戈非尼、PD-1 單抗(替雷利珠單抗���、卡瑞利珠單抗)�、阿帕替尼�。

免責聲明:

1.本站部分文章為轉(zhuǎn)載,其目的在于傳播更多信息�����,我們不對其準確性���、完整性����、及時性���、有效性和適用性等任何的陳述和保證���。本文僅代表作者本人觀點�,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護并遵守中國各項知識產(chǎn)權(quán)法律�。如涉及文章內(nèi)容、版權(quán)等問題,我們將及時溝通與處理����。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告