體外診斷上下游產(chǎn)業(yè)鏈分析

思瀚產(chǎn)業(yè)研究院 2023-01-09

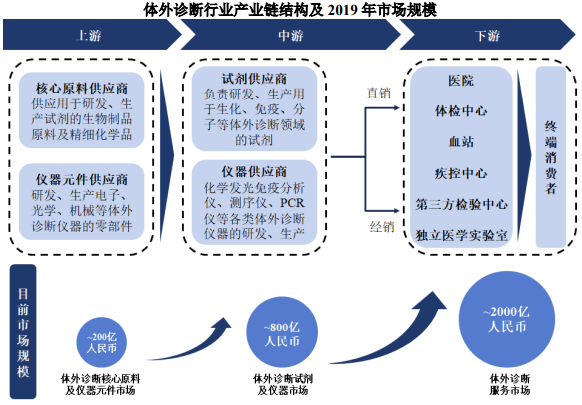

體外診斷是指在人體之外通過對人體的樣本(如血液���、體液����、組織等)進行檢測而獲取臨床診斷信息的產(chǎn)品和服務�����。體外診斷是臨床醫(yī)學診斷�����、治療及預防等醫(yī)療決策的基礎����,目前體外診斷結果對臨床醫(yī)療決策的影響超過 70%9��,是臨床醫(yī)生決定后續(xù)治療方案的科學依據(jù)���。從整個產(chǎn)業(yè)鏈規(guī)模分布看����,我國 2019 年體外診斷上游核心原料及儀器元件的市場規(guī)模在 200 億元左右,中游體外診斷儀器及試劑的市場規(guī)模約 800 億����,而下游面向終端用戶的體外診斷服務市場規(guī)模 達到近 2,000 億。

體外診斷行業(yè)上游主要包括電子元件����、光學元件�、液路元件、模具等儀器的核心元部件和抗原��、抗體�、酶、引物�����、探針����、化學制品等試劑原料的供應商。上游核心原料質(zhì)量的優(yōu)劣決定了體外診斷試劑和檢測的質(zhì)量��,因此,抗原��、抗體����、 診斷酶等核心原料的發(fā)展在整個產(chǎn)業(yè)鏈中具有關鍵意義,是產(chǎn)業(yè)鏈核心環(huán)節(jié)之一��。

體外診斷行業(yè)中游主要由儀器�、耗材的研發(fā)、生產(chǎn)企業(yè)以及流通環(huán)節(jié)的代理商和經(jīng)銷商組成�����。目前國際體外診斷巨頭基本同時具備生產(chǎn)診斷試劑和儀器的能力�,而國內(nèi)企業(yè)囿于發(fā)展時間與技術水平,尚以生產(chǎn)試劑為主����,具備實力研發(fā)高 端設備的企業(yè)較少。

體外診斷行業(yè)的下游主要包括了醫(yī)院���、血站���、第三方檢驗中心����、體檢中心��、 以及獨立醫(yī)學實驗室等面向終端用戶的醫(yī)療檢測機構�。其中醫(yī)院檢驗科一直以來 是采購量最大的主要客戶,但在醫(yī)療改革和醫(yī)??刭M政策下,醫(yī)院基于成本壓力 逐漸將檢測業(yè)務外包給第三方檢測機構或通過醫(yī)聯(lián)體來實現(xiàn)規(guī)模效應��,促進了第 三方檢測機構在過去幾年的快速發(fā)展��,使之成為體外診斷下游重要的新興力量����。

免責聲明:

1.本站部分文章為轉載����,其目的在于傳播更多信息,我們不對其準確性�����、完整性����、及時性����、有效性和適用性等任何的陳述和保證��。本文僅代表作者本人觀點�,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律��。如涉及文章內(nèi)容�����、版權等問題���,我們將及時溝通與處理�。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告