我國新能源汽車行業(yè)的發(fā)展概況

編輯:黃再興 來源:思瀚 北汽藍(lán)谷 2023-02-25

1、我國汽車行業(yè)的發(fā)展概況

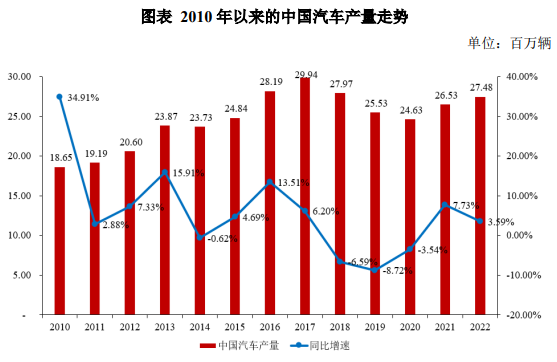

隨著我國國民經(jīng)濟(jì)的持續(xù)發(fā)展和人民生活水平的不斷提高�����,我國汽車產(chǎn)業(yè)在21 世紀(jì)迎來了黃金的發(fā)展機(jī)遇期����。在 2018 年以前��,我國汽車行業(yè)保持了連續(xù)多年的增長態(tài)勢����,其中 2004-2017 年是我國汽車工業(yè)騰飛的十三年,行業(yè)產(chǎn)銷量復(fù)合增長率分別高達(dá) 14.36%和 14.32%���;2017 年汽車產(chǎn)銷量分別為 2,994.20 萬輛和2,887.89 萬輛�,均達(dá)到對應(yīng)的歷史峰值���。

2018-2020 年����,受全球經(jīng)濟(jì)放緩�����、中美經(jīng)貿(mào)摩擦���、環(huán)保標(biāo)準(zhǔn)切換���、新能源補(bǔ)貼退坡、新型冠狀病毒所引發(fā)的肺炎疫情等多重因素的影響�,我國汽車行業(yè)的發(fā)展面臨著較大的不確定性。加上我國汽車行業(yè)目前尚處在轉(zhuǎn)型升級過程中,陣痛效應(yīng)尚未消除����,汽車行業(yè)整體一度下滑。

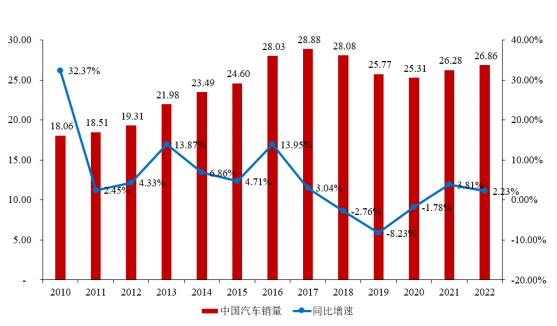

2021 年以來�,中央和各地陸續(xù)出臺促進(jìn)汽車消費(fèi)政策(購車補(bǔ)貼、限購松綁等)�,各大車企也采取了汽車下鄉(xiāng)、官方降價�����、打折促銷等活動���,同時我國疫情防控和經(jīng)濟(jì)社會發(fā)展工作持續(xù)取得積極成效����,市場信心趨于增強(qiáng)�。在此背景下,根據(jù)國家統(tǒng)計局及中國汽車工業(yè)協(xié)會數(shù)據(jù)�����,2021 年國內(nèi)汽車產(chǎn)量及銷量分別回升至 2,652.80 萬輛和 2,627.50 萬輛����,分別同比增長率分別為 7.73%和 3.81%。2022年隨著新冠疫情得到有效控制��,我國汽車產(chǎn)銷量保持穩(wěn)定增長態(tài)勢�����,產(chǎn)量達(dá)2,747.60 萬輛�,同比增長 3.59%,銷量達(dá) 2,686.40 萬輛����,同比增長 2.33%。

數(shù)據(jù)來源:國家統(tǒng)計局

圖表 2010 年以來的中國汽車銷量走勢 單位:百萬輛

數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會

汽車保有量方面���,根據(jù)《中華人民共和國 2021 年國民經(jīng)濟(jì)和社會發(fā)展統(tǒng)計公報》��,截至2021年末���,我國私人汽車保有量已達(dá)到26,246萬輛,同比增長7.59%�����。

從 2010 年至 2021 年的十多年間,我國每千人私人汽車保有量從 44.29 輛/千人增長到 185.80 輛/千人��,年均復(fù)合增長率高達(dá) 13.92%���。以汽車消費(fèi)習(xí)慣更貼近我國的日本和韓國為參考���,我國的每千人私人汽車保有量仍處于相對較低的水平,還存在較大的發(fā)展空間�。

數(shù)據(jù)來源:國家統(tǒng)計局

就我國汽車行業(yè)未來的發(fā)展而言,隨著國內(nèi)疫情防控形勢逐漸向好����,企業(yè)加快實現(xiàn)復(fù)工復(fù)產(chǎn)復(fù)市,穩(wěn)崗就業(yè)扎實推進(jìn)���,同時中央及地方政府相繼出臺一系列利好政策用于拉動經(jīng)濟(jì)發(fā)展��,消費(fèi)信心得到提升��,部分消費(fèi)者被抑制的需求也加快釋放�,汽車市場逐步走出困境��。2022 年 6 月��,我國汽車市場產(chǎn)銷分別達(dá)到 249.9萬輛和 250.2 萬輛,環(huán)比增長 29.7%和 34.4%����,同比增長 28.2%和 23.8%���,乘用車產(chǎn)銷受政策促進(jìn)效應(yīng)明顯��,銷量創(chuàng)本年月度新高��。隨著國內(nèi)疫情的影響持續(xù)減弱���,乘用車批發(fā)和零售銷量增速均逐步好轉(zhuǎn),人民的生產(chǎn)生活已逐步恢復(fù)正常�,由此帶來的購車和換車需求陸續(xù)釋放;同時����,中央和各地陸續(xù)出臺促進(jìn)汽車消費(fèi)政策(購車補(bǔ)貼、限購松綁等)�,各大車企也采取了汽車下鄉(xiāng)、官方降價���、打折促銷等活動���,消費(fèi)信心在政策鼓勵和車企促銷等因素疊加下逐步恢復(fù)���,后續(xù)購車需求預(yù)計將逐步緩慢企穩(wěn)改善。

長期看���,考慮到國內(nèi)宏觀經(jīng)濟(jì)情況��,作為可選消費(fèi)的汽車可能難以復(fù)制過去兩位數(shù)增長的輝煌時期���,未來進(jìn)入自然低速增長狀態(tài)的可能性更大。盡管從千人汽車保有量指標(biāo)來看�,我國汽車消費(fèi)仍然有較大的空間。但是�,國內(nèi)宏觀經(jīng)濟(jì)的恢復(fù)還需要一個過程,伴隨國際疫情的不確定性����,海外市場需求還未恢復(fù),出口依賴型企業(yè)仍沒有擺脫困境��,這將導(dǎo)致國內(nèi)汽車行業(yè)的恢復(fù)進(jìn)程有所滯后����,汽車行業(yè)發(fā)展的不確定因素仍然存在����。汽車市場將進(jìn)入存量競爭階段�,品牌與格局將持續(xù)優(yōu)化,龍頭效應(yīng)越發(fā)明顯�,中高端優(yōu)質(zhì)品牌表現(xiàn)將好于整體品牌產(chǎn)業(yè)鏈的表現(xiàn)�����。

2��、我國新能源汽車行業(yè)現(xiàn)狀

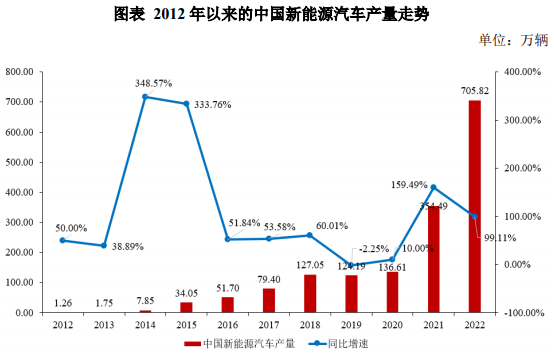

中國新能源汽車產(chǎn)業(yè)經(jīng)過20多年的發(fā)展��,產(chǎn)銷規(guī)模在2022年突破650萬輛��,成為全球最重要的新能源汽車市場����。自 2001 年我國正式啟動“863”計劃電動汽車重大專項至今,行業(yè)經(jīng)歷了戰(zhàn)略規(guī)劃期(2001-2008 年)�、導(dǎo)入期(2009-2015年)、成長期(2016 年至今)三個發(fā)展階段���。2009 年我國啟動“十城千輛”工程開始了新能源汽車的推廣��,新能源汽車產(chǎn)業(yè)在國家政策的支持下�����,經(jīng)過多年培育��,在動力電池���、驅(qū)動電機(jī)�����、整車控制系統(tǒng)以及整車集成匹配等關(guān)鍵技術(shù)方面已取得重大突破��,產(chǎn)業(yè)鏈日趨成熟���,規(guī)模化推廣應(yīng)用正逐步展開����。

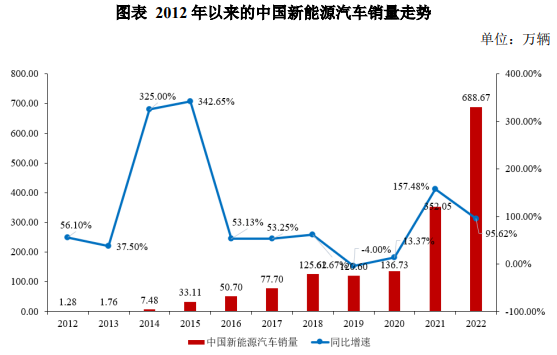

2022 年,在《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》大力推動下�����,新能源汽車成為行業(yè)最大亮點(diǎn),產(chǎn)銷量連續(xù) 8 年蟬聯(lián)世界第一�����,累計銷售達(dá) 1,500余萬輛����。2022 年新能源汽車銷量為 688.67 萬輛,同比增長 95.62%����,占汽車總銷量 25.64%��。其中純電動汽車銷售 535.31 萬輛��,同比增長 84.55%�����。

數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會

數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會

3��、我國新能源汽車行業(yè)的發(fā)展趨勢

截至 2022 年��,中國新能源汽車產(chǎn)銷量已經(jīng)連續(xù)八年位居全球第一����,成為世界新能源汽車第一大國���。中國新能源汽車市場滲透率正步入高增長快車道。自2021 年起�����,新能源汽車全面進(jìn)入市場驅(qū)動階段���,全年市場滲透率達(dá) 13.4%�,新能

源汽車市場已經(jīng)進(jìn)入快速成長期���。2022 年����,新能源汽車全年市場滲透率達(dá)25.64%�,提前三年完成國家《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》提出的到 2025 年達(dá)到 20%的目標(biāo)。當(dāng)前��,許多國家和地區(qū)相繼出臺了各種扶持政策����,促進(jìn)新能源汽車的技術(shù)提升和市場推廣��。在支持新能源汽車發(fā)展方面���,各國態(tài)度比較統(tǒng)一。

(1)全球燃油車禁售時間表和新能源汽車發(fā)展目標(biāo)

新能源汽車總體規(guī)劃分為兩類:燃油車禁售時間表和新能源汽車發(fā)展目標(biāo)����。在燃油車禁售方面,從各國披露的情況來看�,挪威、德國�����、日本���、美國、荷蘭�、英國、法國����、葡萄牙等國家都宣布了燃油車禁售時間,其中挪威最為激進(jìn),時間節(jié)點(diǎn)為 2025 年��,其余國家都集中在 2030 年至 2040 年��。

中國除海南省宣布 2030 年全面禁售燃油車以外��,其他省份暫未公布燃油車禁售時間表���。2019 年 8 月工業(yè)和信息化部在《對十三屆全國人大二次會議第 7936號建議的答復(fù)》中明確表示�,未來會因地制宜����、分類施策,支持有條件的地方和領(lǐng)域開展城市公交出租先行替代�、設(shè)立燃油汽車禁行區(qū)等試點(diǎn)。

在新能源車發(fā)展目標(biāo)方面���,挪威最為激進(jìn)��,中國相對比較積極穩(wěn)健���。從各國官方披露的情況來看,新能源汽車占新車銷售的占比�����,挪威到 2025 年為 100%,美國到 2030 年為 50%�����,中國根據(jù)《節(jié)能與新能源汽車技術(shù)線路圖 2.0》��,采取逐步提升的策略�,到 2025 年為 20%、到 2030 年為 40%�、到 2035 年為 50%。

從各國規(guī)劃的時間表來看����,全球新能源汽車發(fā)展已經(jīng)確定步入快車道,未來10 年全球新能源汽車滲透率將會快速提升以完成各國自定目標(biāo)���。中國由于人口較多���,國土面積及地區(qū)差異性較大等因素并沒有推出強(qiáng)制禁售燃油車的方案����,但國家全面支持新能源汽車發(fā)展的態(tài)度是明確的��。

(2)我國新能源汽車長期發(fā)展戰(zhàn)略規(guī)劃

未來我國新能源汽車長期發(fā)展規(guī)劃主要基于2020年11月2日國務(wù)院辦公廳印發(fā)的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035 年)》�。這份發(fā)展規(guī)劃明確了我國新能源汽車長期規(guī)劃要點(diǎn):

一是到 2025 年�,純電動乘用車新車平均電耗降至 12.0kWh/100km;新能源汽車新車銷售量達(dá)到汽車新車銷售總量的 20%左右�;高度自動駕駛汽車實現(xiàn)限定區(qū)域和特定場景商業(yè)化應(yīng)用;完善充換電����、加氫基礎(chǔ)設(shè)施建設(shè);放寬市場準(zhǔn)入��、完善雙積分政策等��。

二是力爭到 2035 年�����,純電動汽車成為新銷售車輛的主流�����,公共領(lǐng)域用車全面電動化����;燃料電池汽車實現(xiàn)商業(yè)化應(yīng)用���,高度自動駕駛汽車實現(xiàn)規(guī)模化應(yīng)用����;充換電服務(wù)網(wǎng)絡(luò)便捷高效,氫燃料供給體系建設(shè)穩(wěn)步推進(jìn)�����,有效促進(jìn)節(jié)能減排水平和社會運(yùn)行效率的提升����。

基于《節(jié)能與新能源汽車技術(shù)線路圖 2.0》,目前我國新能源汽車技術(shù)發(fā)展著力點(diǎn)放在電動化和智能網(wǎng)聯(lián)化��,具體發(fā)展路徑規(guī)劃如下:

一是在節(jié)能汽車油耗方面����,提出至 2025 年、2030 年��、2035 年新車平均油耗目標(biāo)����,其中乘用車(含新能源)分別為 4.6L/100km、3.2L/100km��、2.0L/100km���;傳統(tǒng)能源乘用車(不含新能源汽車)分別為 5.6L/100km�、4.8L/100km����、4.0L/100km;混合動力乘用車分別為 5.3L/100km���、4.5L/100km����、4.0L/100km���。

二是在純電動和插電式混合動力汽車方面�����,到 2035 年�,形成自主���、完整的產(chǎn)業(yè)鏈���,自主品牌純電動和插電式混合動力汽車產(chǎn)品技術(shù)水平和國際同步����;新能源汽車占汽車總銷量的 50%以上��,其中純電動車占新能源汽車的 95%以上��;實現(xiàn)純電動技術(shù)在家庭用車���、公務(wù)用車�����、出租車����、租賃服務(wù)用車以及短途商用車等領(lǐng)域的推廣應(yīng)用�����。

三是智能網(wǎng)聯(lián)汽車方面,到 2025 年�,L2、L3 級智能網(wǎng)聯(lián)汽車銷量占比達(dá)到50%�����,L4 級智能網(wǎng)聯(lián)汽車進(jìn)入市場�;到 2030 年���,L2��、L3 級智能網(wǎng)聯(lián)汽車銷售占比達(dá)到 70%����,L4 級智能網(wǎng)聯(lián)汽車銷售占比達(dá)到 20%��,且實現(xiàn) L4 級智能網(wǎng)聯(lián)

汽車在高速公路廣泛應(yīng)用��,在部分城市道路規(guī)?�;瘧?yīng)用�����;到 2035 年,L4�、L5 級智能網(wǎng)聯(lián)車輛具備與其他交通參與者間的網(wǎng)聯(lián)協(xié)同決策與控制能力,各類網(wǎng)聯(lián)式高度自動駕駛車輛廣泛運(yùn)行于中國廣大地區(qū)��。

四是在新能源汽車電驅(qū)動系統(tǒng)方面����,到 2035 年,我國新能源汽車電驅(qū)動系統(tǒng)產(chǎn)品總體達(dá)到國際先進(jìn)水平��。其中��,乘用車電機(jī)比功率達(dá)到 7.0kW/kg��、電機(jī)系統(tǒng)超過 80%的高效率區(qū) 95%����、乘用車電機(jī)控制器功率密度達(dá)到 70kW/L、純電驅(qū)動系統(tǒng)比功率為 3.0kW/kg 等��。

五是在充電基礎(chǔ)設(shè)施方面���,到 2035 年��,建成慢充樁端口達(dá)到 1.5 億端以上(含自有樁及公共樁)�,公共快充端口(含專用車領(lǐng)域)為 146 萬端,支撐 1.5億輛以上車輛充電運(yùn)行�,同時實現(xiàn)城市出租車和網(wǎng)約車共享換電模式的大規(guī)模應(yīng)用。

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載�,其目的在于傳播更多信息,我們不對其準(zhǔn)確性����、完整性、及時性��、有效性和適用性等任何的陳述和保證���。本文僅代表作者本人觀點(diǎn),并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實性負(fù)責(zé)���。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項知識產(chǎn)權(quán)法律�����。如涉及文章內(nèi)容����、版權(quán)等問題��,我們將及時溝通與處理。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告