煉油行業(yè)發(fā)展現(xiàn)狀分析

編輯:陳子龍 來源:思瀚產(chǎn)業(yè)研究院 卓然股份 2023-03-10

煉油一般是指石油煉制����,是將石油通過蒸餾的方法分離生產(chǎn)符合內(nèi)燃機使用的煤油��、汽油、柴油等燃料油����,副產(chǎn)物為石油氣和渣油,比燃料油重的組分���,又通過熱裂化�����、催化裂化等工藝化學轉化為燃料油��。

石油煉制主要有 3 種加工方案:(1)燃料型��,是指主要產(chǎn)品用做燃料的石油產(chǎn)品����;(2)燃料加潤滑油型,此類方案除生產(chǎn)燃料外��,部分或者大部分減壓 餾分油和減壓渣油還被生產(chǎn)各種潤滑油產(chǎn)品�����;(3)燃料加化工型�����,是指除生產(chǎn) 各種燃料外���,還利用催化裂化裝置生產(chǎn)的液化氣和鉑重整裝置生產(chǎn)的苯、甲苯�、 二甲苯等作為化工原料,生產(chǎn)各種化工產(chǎn)品如合成橡膠�����、合成纖維��、塑料�、合成 氨等,使煉廠向煉油-化工綜合企業(yè)發(fā)展�。這種加工方案體現(xiàn)了充分利用石油資源的要求,也是提高煉油廠經(jīng)濟效益的重要途徑,是目前石油加工的發(fā)展方向�。

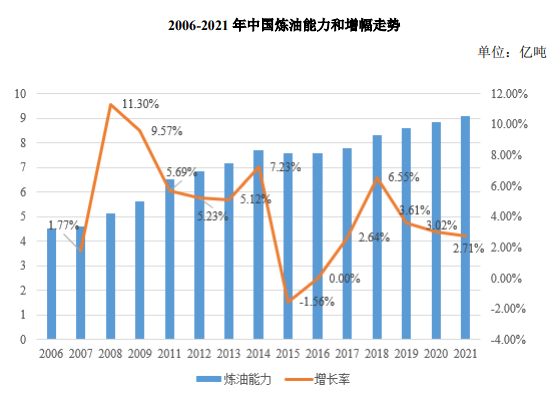

中國煉油工業(yè)發(fā)展有三個階段:第一階段,從 1863 年第一次進口煤油���,到1963 年油品基本自給自足����;第二階段��,從 20 世紀 60 年代初到 90 年代末���,中國煉油行業(yè)在產(chǎn)能規(guī)模和技術上都實現(xiàn)了巨大飛躍�����,進入世界煉油大國行列��;第三階段�,即從 21 世紀初開始到 2020 年左右�,實現(xiàn)從煉油大國到煉油強國的跨越。根據(jù)《2021 年國內(nèi)外油氣行業(yè)發(fā)展報告》��,到 2021 年末我國煉油能力已趕上美國�����,達到 9.1 億噸/年,預計 2022 年仍將延續(xù)煉油能力較快增長的態(tài)勢��,走勢異于世界主要煉油國家�����。煉油實力持續(xù)提升��,為我國經(jīng)濟快速發(fā)展和國家能源安全提供了保障���。

注:數(shù)據(jù)根據(jù)中國石油經(jīng)濟技術研究院、前瞻產(chǎn)業(yè)研究院��、超級石化�、《2021 年國內(nèi)外油氣行業(yè)發(fā)展報告》數(shù)據(jù)整理

但是,在行業(yè)高速發(fā)展的同時也存在著一些制約因素和發(fā)展瓶頸���。

①開工率常年偏低�,盈利能力不足

2020 年我國原油加工量����、開工率基本與 2019 年相當,受疫情及經(jīng)濟低迷影響,營業(yè)收入及利潤大幅下滑�����。2020 年我國原油加工量 6.57 億噸���,2016~2020年均增長率 5%�����,年均開工率 75.3%��,高于全球煉廠平均開工率 71%�,但與發(fā)達國家相比(常年開工率居于 80%以上)�,還有明顯差距。2020 年我國煉油行業(yè)營業(yè)收入 3.38 萬億���,降幅 15.4%��,擴大 0.8 個百分點��,利潤同比下降 45.6%��。

②產(chǎn)品價格市場化不足����,缺乏充分競爭的市場環(huán)境

目前,我國成品油出口價格��、國家發(fā)改委定價�、國有石化集團內(nèi)部定價和外部采購價格以及地方民營煉廠市場銷售價格并存,其中只有出口價格是完全市場化的����,其他價格受各種因素的影響市場化程度仍然不足。由于缺乏一個充分競爭的市場環(huán)境�����,煉油企業(yè)的競爭力較低��,也缺乏應對激烈市場競爭的經(jīng)驗���。我國正在不斷加大石化行業(yè)開放力度,一旦市場高度開放�,我國煉油企業(yè)將難以適應激烈的市場競爭。

③市場主體多元化��,行業(yè)競爭加劇

進口原油“雙權”放開�����,我國煉油行業(yè)已逐漸形成國企、民企多樣化市場格局�����。國有煉廠方面��,2020 年我國國有煉廠 92 家����,煉油能力 6.25 億噸,較 2019年 6.09 億噸����,同比提升 2.6%。中國石化�����、中國石油仍是最大煉油央企集團���。中國石化已打造茂湛��、鎮(zhèn)海����、上海和南京四個世界級煉化基地建設:中國海油已完成 2,200 萬噸/年煉油、220 萬噸/年乙烯基地建設����。中國石化、中國石油���、中國海油三家央企煉油規(guī)模占全國的 60%以上�����。

民營煉廠方面���,2020 年我國民營煉廠133 家,煉油能力 2.47 億噸��。恒力石化���、浙江石化、盛虹石化等單位開始在沿海石化基地建設一批大型煉化一體化項目��,山東�����、陜西民營企業(yè)迅速擴張,煉油能力已達到 1.35 億噸��。預計“十四五”期間民營企業(yè)煉油能力新增 7,600 萬噸/年�����。我國煉廠大型化���、基地化發(fā)展已成主流趨勢�����,國有煉廠和民營煉廠遍地開花�����,市場競爭逐步加劇���,從規(guī)模擴張轉向提質(zhì)增效,從投資拉動轉向技術改造�、結構調(diào)整。

從全行業(yè)來看�����,我國煉油行業(yè)正在一個轉型期,面臨著煉油能力過剩���、競爭主體多元化等挑戰(zhàn)�。

免責聲明:

1.本站部分文章為轉載����,其目的在于傳播更多信息,我們不對其準確性��、完整性����、及時性、有效性和適用性等任何的陳述和保證����。本文僅代表作者本人觀點,并不代表本網(wǎng)贊同其觀點和對其真實性負責�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權保護并遵守中國各項知識產(chǎn)權法律��。如涉及文章內(nèi)容��、版權等問題���,我們將及時溝通與處理����。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告