磷化工產(chǎn)業(yè)鏈上游來看,磷礦石稀缺度增強(qiáng)�,價格總體呈現(xiàn)上漲趨勢

思瀚產(chǎn)業(yè)研究院 2023-05-25

磷礦石主要以磷酸鹽的形式存在,是磷產(chǎn)業(yè)鏈主要的礦產(chǎn)原料����,系磷化工行業(yè)的立業(yè)之本。2016年��,我國出臺了《全國礦產(chǎn)資源規(guī)劃(2016-2020年)》���,首次將石油�����、天然氣等 24 種礦產(chǎn)資源納入戰(zhàn)略性礦產(chǎn)目錄����,其中亦包括磷礦石�。由于磷化工企業(yè)具有較強(qiáng)的資源依賴屬性,且磷礦石具有不可替代�����、不可再生的特性���,因而核心原料磷礦石的供給對整個磷產(chǎn)業(yè)鏈的發(fā)展有決定性的作用。

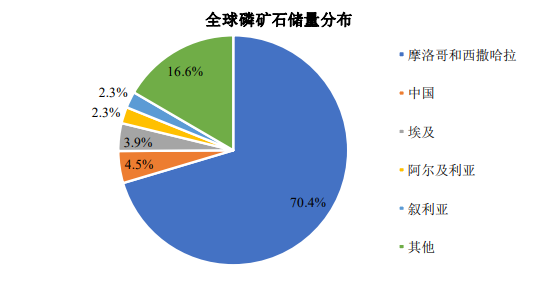

全球磷礦石分布不均衡����,我國為第二大磷礦儲量國�����。美國地質(zhì)勘探局 2021年 1 月統(tǒng)計數(shù)據(jù)顯示��,全球磷礦石儲量共 710 億噸��,其中摩洛哥和西撒哈拉儲量最大�����,達(dá)到 500 億噸���,占比超過 70%;中國磷礦石儲量為 32 億噸�,占比為4.5%,為全球第二大磷礦石儲量國����,與第一名差距較大。

數(shù)據(jù)來源:美國地質(zhì)勘探局(USGS)《MINERALCOMMODITYSUMMARIES》

我國磷礦儲量主要分布在湖北����、四川、貴州、云南����、湖南五個省份���,其合計磷礦資源儲量占比超過 80%���;我國磷礦產(chǎn)量主要來自湖北���、貴州�、云南和四川�,四省合計磷礦石產(chǎn)量占比超過 90%。

我國為全球磷礦石最大生產(chǎn)國����,磷礦石產(chǎn)量在全球產(chǎn)量占比超過 40%。2020 年�,我國磷礦石產(chǎn)量約為 8,800 萬噸,儲采比僅為 36����,遠(yuǎn)低于世界平均值324,存在開采過度問題����。

我國磷礦資源存在富礦少貧礦多�����、開采難度大�����、伴生礦多�、品位低等特點(diǎn)�。我國磷礦近 90.8%為中低品位磷礦,平均品位為 16.85%�,較摩洛哥(33%)和美國(30%)存在較大差距,且在技術(shù)上可利用�、具有經(jīng)濟(jì)價值的磷礦儲量只有總儲量的 22%����。

2005年至 2016年期間,我國磷礦開采量迅速增長�。2016年,長江生態(tài)保護(hù)提高至國家戰(zhàn)略高度�����,加大整治長江沿線磷礦開采及下游磷化工企業(yè),長江生態(tài)保護(hù)對全國磷礦石開采量影響顯著�。2017 年至 2020 年期間,我國磷礦石開采量逐年減少���;2021 年及 2022 年����,我國磷礦石年開采量略有回升�。

數(shù)據(jù)來源:國家統(tǒng)計局���,折含五氧化二磷 30%

經(jīng)過多年開采�����,國內(nèi)富礦資源不斷消耗����,磷礦石整體品位下降趨勢明顯�����,再加之環(huán)保壓力增加,使得國內(nèi)磷礦石開工率進(jìn)一步降低��,在環(huán)保督查和供給側(cè)改革持續(xù)推進(jìn)的背景下�,磷礦石供應(yīng)緊張將成為常態(tài)。2022 年 2 月�����,國家礦山安全監(jiān)察局印發(fā)《關(guān)于加強(qiáng)非煤礦山安全生產(chǎn)工作的指導(dǎo)意見》���,迫使部分中小安全生產(chǎn)不達(dá)標(biāo)的產(chǎn)能進(jìn)一步退出市場�,進(jìn)一步導(dǎo)致磷礦供需緊張�����。

2021 年以來��,隨著新能源汽車磷酸鐵鋰動力電池市場規(guī)模的高速增長��,疊加我國磷礦石供給增長有限����,帶動我國磷礦石市場價格快速提升。長期來看����,隨著磷礦石品位的下降�����、開采邊際成本不斷提高以及國家對磷礦石開采管制更加嚴(yán)格�,磷礦石稀缺度將逐漸增強(qiáng)�,預(yù)計未來我國磷礦石市場價格將維持高位運(yùn)行。

數(shù)據(jù)來源:生意社(國內(nèi)大宗商品網(wǎng)站)磷礦石商品指數(shù)

思瀚發(fā)布《2023-2028年磷化工行業(yè)市場調(diào)研及投資戰(zhàn)略研究咨詢報告》

免責(zé)聲明:

1.本站部分文章為轉(zhuǎn)載��,其目的在于傳播更多信息���,我們不對其準(zhǔn)確性、完整性���、及時性���、有效性和適用性等任何的陳述和保證。本文僅代表作者本人觀點(diǎn)���,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護(hù)并遵守中國各項知識產(chǎn)權(quán)法律����。如涉及文章內(nèi)容���、版權(quán)等問題�,我們將及時溝通與處理��。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴(kuò)建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學(xué)組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達(dá)研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告