2023-2028年中國電子音響行業(yè)市場現(xiàn)狀分析及發(fā)展前景研究報告

思瀚產(chǎn)業(yè)研究院 2023-05-31

電子音響�����,即使用電子技術(shù)實現(xiàn)音頻信號放大和處理的音響系統(tǒng)����。它通常由 音頻輸入設(shè)備、前置放大器����、功放、揚聲器�、音頻輸出設(shè)備等部件組成。電子音 響從最早的收音機����、錄音機產(chǎn)品起步,在科技發(fā)展的推動下�,行業(yè)產(chǎn)品種類不斷 增多至 TWS 耳機、智能音箱���、有源音箱�����、回音壁音箱(SoundBar)�、專業(yè)音響 等產(chǎn)品。

行業(yè)外延不斷擴大�����,如與醫(yī)療器械行業(yè)結(jié)合的助/輔聽設(shè)備���、與健康養(yǎng) 老行業(yè)結(jié)合的陪伴音箱���、與汽車行業(yè)結(jié)合的汽車多媒體機、與智能家居行業(yè)結(jié)合 的各種語音控制產(chǎn)品等���,這些形態(tài)不一的產(chǎn)品與音頻內(nèi)容一起�,已經(jīng)形成了“大 音頻”行業(yè)��。

近年來�����,國際產(chǎn)業(yè)分工和全球布局不斷深化���,加之國內(nèi)政府陸續(xù)出臺相關(guān)扶 持政策���,國內(nèi)需求端持續(xù)拉動�,我國音響產(chǎn)品市場得到快速發(fā)展����,目前已經(jīng)成為 世界音響設(shè)備的生產(chǎn)大國和出口大國���。根據(jù)中國電子音響行業(yè)協(xié)會統(tǒng)計數(shù)據(jù)��?����?傮w來看�,我國主要電子音響行業(yè)產(chǎn)值從 2017 年的 3,104 億元增長到 2021 年的3,819 億元����,年均復合增長率為 5.3%,實現(xiàn)了穩(wěn)定增長�,在電子信息產(chǎn)業(yè)中保持較高的景氣度,預計 2023 年我國主要電子音響產(chǎn)品總市場規(guī)模將達 4,451 億元����。

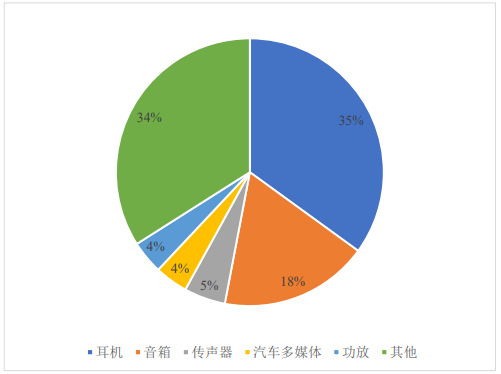

在產(chǎn)品結(jié)構(gòu)方面,隨著視聽娛樂產(chǎn)業(yè)和消費電子產(chǎn)業(yè)的發(fā)展,音響產(chǎn)品更新?lián)Q代加快����,收音機、錄音機等傳統(tǒng)音響產(chǎn)品的市場規(guī)模不斷縮小�����,耳機�����、音箱等產(chǎn)品成為行業(yè)發(fā)展的重點和熱點�����,尤其是無線耳機風靡國內(nèi)外市場����,市場規(guī)模迅速擴大。根據(jù)中國電子音響行業(yè)協(xié)會統(tǒng)計數(shù)據(jù)�����,2021 年國內(nèi)音響產(chǎn)品市場中耳機市場占比達 35%�����,音箱市場占比為 18%。

2021 年中國電子音響產(chǎn)品市場結(jié)構(gòu)

來源:中國電子音響行業(yè)協(xié)會

隨著 AI 技術(shù)�、無線互聯(lián)技術(shù)的發(fā)展和軟件算法的不斷優(yōu)化,音響產(chǎn)品被賦予多樣化交互方式��、如語音交互���、圖像識別、主動降噪�、健康監(jiān)測、運動路徑記錄����、聲紋識別等更加豐富的功能,在產(chǎn)品形態(tài)輕量化��、模組化��、多樣化的趨勢下�����,未來將加強與智能穿戴�、AIoT 設(shè)備行業(yè)的產(chǎn)業(yè)融合。目前,音響產(chǎn)品主要應(yīng)用于智能家居���、可穿戴設(shè)備���、專業(yè)視聽場景、汽車多媒體等領(lǐng)域�。

(1)音箱行業(yè)發(fā)展概況

音箱主要包括有源音箱、藍牙音箱��、智能音箱���、Wi-Fi 音箱等��。在家庭等固定端場景中���,音箱類產(chǎn)品在具有傳統(tǒng)音頻播放功能的同時,還可通過語音交互技術(shù)實現(xiàn)家居控制���、互聯(lián)網(wǎng)服務(wù)等功能�,在近五年已成為固定場景下需求增長最快的智能音頻載體���,整體呈現(xiàn)智能化趨勢�。

隨著人們消費水平的上升和對生活品質(zhì)要求的提高,再加上相關(guān)廠商生態(tài)搭建的完善��,現(xiàn)階段的家居產(chǎn)品逐漸從被動靜止型的傳統(tǒng)家居產(chǎn)品向著能通過數(shù)據(jù)交互及遠程控制等功能形態(tài)的主動智能型家居產(chǎn)品趨勢發(fā)展���。音箱能夠?qū)崿F(xiàn)自然的人機交互�����,是智能家居生態(tài)鏈的重要入口硬件����。智能家居設(shè)備使用的不斷增加�,使得智能音箱有望成為普通用戶家庭應(yīng)用場景中的控制樞紐�����,需求量��、保有量以及運行率將有效提升�����,帶動音箱類產(chǎn)品銷售���。

根據(jù)中國電子音響行業(yè)協(xié)會統(tǒng)計數(shù)據(jù)�,近年來我國音箱類產(chǎn)品整體保持穩(wěn)定增長,2021 年國內(nèi)音箱全年產(chǎn)量為 56,568 萬臺���,同比增長 7.05%���,市場規(guī)模達644.35 億元,同比增長 2.78%����。未來隨著音箱產(chǎn)品的科技含量增加、外觀設(shè)計和工藝水平提升以及新興品牌的進入��,預計行業(yè)產(chǎn)值仍將穩(wěn)步上升��。

據(jù)統(tǒng)計�����,智能音箱在全球范圍內(nèi)的市場規(guī)模持續(xù)擴大��。2021 年全球智能音箱出貨量約為 1.7 億臺�����,達到歷史新高。

(2)可穿戴設(shè)備行業(yè)發(fā)展概況

可穿戴設(shè)備是指整合在服裝�、飾品、隨身佩戴物品或植入表皮/體內(nèi)�����,可以舒適穿戴或佩戴的電子設(shè)備��,可通過軟件支持以及數(shù)據(jù)交互����、云端交互等方式實現(xiàn)監(jiān)測狀態(tài)或生理指標以及提高工作效率等功能,方便日常生活�����。目前�,市場主流產(chǎn)品主要包括 VR/AR 設(shè)備���、智能手表��、智能手環(huán)��、頭戴耳機和 TWS 耳機等�����。電聲產(chǎn)品作為可穿戴設(shè)備的重要元器件����,已在 VR/AR 設(shè)備、耳機等產(chǎn)品中廣泛使用�。

① VR/AR 設(shè)備

虛擬現(xiàn)實(Virtual Reality,VR),是指采用計算機技術(shù)為核心的現(xiàn)代高科技手段生成一種虛擬環(huán)境���,用戶借助特殊的輸入/輸出設(shè)備�,與虛擬世界中的物體進行自然的交互���,通過視覺����、聽覺和觸覺等獲得與真實世界相同的感受�����。增強現(xiàn)實(Augmented Reality,AR)���,是一種實時地計算影像的位置及角度并加上相應(yīng)圖像的技術(shù)��,這種技術(shù)的目標是在屏幕上把虛擬世界套在現(xiàn)實世界并進行互動��。不論是 VR 還是 AR 設(shè)備�����,都需要電聲器件來協(xié)助進行與環(huán)境的交互��,尤其是 VR 設(shè)備��,為了實現(xiàn)虛擬場景��,需要更為精密的電聲技術(shù)營造沉浸式體驗��。近年來����,在外部環(huán)境與產(chǎn)業(yè)升級等多重因素的共同作用下,全球 VR/AR 產(chǎn)業(yè)逐漸開始進入發(fā)展的“快車道”�����。2021 年 VR/AR 所涉及的硬件和內(nèi)容市場出

現(xiàn)爆發(fā)式增長�。根據(jù)知名咨詢機構(gòu) IDC 相關(guān)報告�����,2021 年全球 VR/AR 產(chǎn)品出貨量突破千萬臺,同比增長92.1%���;預計2023年全球VR/AR設(shè)備出貨量增長31.5%�����,未來數(shù)年 VR/AR 設(shè)備將保持 30%以上增長����,到 2026 年出貨量將達到 3,510 萬臺規(guī)模�。全球 VR/AR 行業(yè)的高速發(fā)展態(tài)勢,吸引了國內(nèi)外眾多消費電子和互聯(lián)網(wǎng)行業(yè)內(nèi)知名廠商積極投入 VR/AR 產(chǎn)業(yè)�,也推動了相關(guān)硬件技術(shù)和軟件內(nèi)容的持續(xù)進步和發(fā)展。聲學元器件作為 VR/AR 設(shè)備中的重要元器件�����,受益于 VR/AR行業(yè)的迅速發(fā)展����,迎來了發(fā)展新機遇,市場潛力可期。

② 耳機

耳機可分為有線耳機和無線耳機��。有線耳機在遠程辦公�����、遠程會議場景以及在線游戲����、在線娛樂場景下具有“連接穩(wěn)定”的傳統(tǒng)優(yōu)勢,但由于物理連接的限制��,越來越多的消費者轉(zhuǎn)而選擇無線耳機�����,整個有線耳機產(chǎn)業(yè)處于轉(zhuǎn)型階段�����,智能拾音����、降噪、骨傳導等新技術(shù)將支持該類產(chǎn)品升級��。而無線耳機因其便捷攜帶��,連接方便等體驗受到消費者歡迎����,蘋果、華為���、三星等國際知名品牌都紛紛推出了帶有降噪功能的無線耳機����。

音質(zhì)�、續(xù)航、降噪�����、穩(wěn)定�����、藍牙等技術(shù)的不斷演進和更新���,為無線耳機產(chǎn)品注入新的發(fā)展動力���。2021 年�,中國無線耳機產(chǎn)品年產(chǎn)值從 2013 年的 78.39 億元增長至2021 年的 953.51 億元�,年均復合增長率為36.66%。中國電子音響行業(yè)協(xié)會預計未來無線耳機將會繼續(xù)擴大產(chǎn)能���,持續(xù)創(chuàng)新��,為全球消費者提供更具性價比的產(chǎn)品��。

(3)專業(yè)音響行業(yè)發(fā)展概況

專業(yè)音響泛指能夠滿足公共場所或業(yè)務(wù)用途需要的音響器材�,音響器材包括麥克風����、功放、顯示設(shè)備����、周邊設(shè)備(包括壓限器、效果器���、均衡器等)��、揚聲器(音箱���、喇叭)調(diào)音臺等設(shè)備�。與家用音響�����、多媒體音響��、汽車音響等不同����,其被廣泛應(yīng)用于體育場館���、影劇院���、音樂廳、多功能廳�、演藝大廳、KTV 包廂�����、購物中心����、廣播電視臺、巡回演出等專門的公共場所和活動現(xiàn)場��。

經(jīng)過近十幾年的發(fā)展��,世界專業(yè)音響行業(yè)企業(yè)通過不斷兼并等形式已經(jīng)形成了幾個大型企業(yè)集團�����,如 HARMAN 集團��、BOSE 集團��、BOSCH 集團等��。這些企業(yè)集團規(guī)模大��、技術(shù)領(lǐng)先�,并形成了良好的品牌效應(yīng)��,其產(chǎn)品占據(jù)了世界主要高端市場�。我國作為全世界最大的專業(yè)音響制造����、加工基地����,在國際上處于舉足輕重的地位��,但由于發(fā)展時間尚短����,欠缺專業(yè)技術(shù)知識,專業(yè)音響產(chǎn)品大多在技術(shù)�����、品牌等方面還不突出。

如今��,專業(yè)音響行業(yè)正處于一個技術(shù)升級期���,智能化���、網(wǎng)絡(luò)化、數(shù)字化和無線化是行業(yè)總體的發(fā)展趨向。產(chǎn)品逐漸由模擬轉(zhuǎn)向數(shù)字��,聲頻技術(shù)數(shù)字化發(fā)展已是不可逆轉(zhuǎn)的方向,各項功能由數(shù)字算法來實現(xiàn)�����。不具備核心技術(shù)�����,靠“模仿”生存的企業(yè)將難以為繼���。

根據(jù)中國電子音響協(xié)會數(shù)據(jù)統(tǒng)計��,自 2017 年以來,全球?qū)I(yè)音響市場規(guī)模總體呈上升趨勢。2021 年��,全球?qū)I(yè)音響產(chǎn)值規(guī)模為 1,224.85 億元�,同比增速6.48%。產(chǎn)量方面,2021 年��,全球?qū)I(yè)音響產(chǎn)量達到 8,998.14 萬臺���,同比增長 7.05%。

(4)汽車音響

汽車音響(又稱車載音響)是指安裝在車內(nèi)的音響系統(tǒng)��。一套完整的汽車音響設(shè)備由揚聲器(包括低頻、中頻、高頻、全頻����、低音炮等)、功放(連接主機和揚聲器�,將音頻信號進行選擇和預處理,實現(xiàn)音頻信號放大并提升音質(zhì))���、AVAS(車載警報系統(tǒng)��,電動車上用來警示行人)和 E-call(緊急呼叫揚聲器��,用于緊急聯(lián)系交通事故中心和醫(yī)院的車載揚聲器)等組成。

從行業(yè)演變歷史與特點來看�����,汽車音響行業(yè)為我國電子音響產(chǎn)業(yè)與汽車電子產(chǎn)業(yè)交互發(fā)展的產(chǎn)物�����,其行業(yè)演變與市場發(fā)展空間高度依賴于電子音響產(chǎn)業(yè)的技術(shù)成熟度與下游汽車產(chǎn)業(yè)的發(fā)展,為電子音響在汽車領(lǐng)域的垂直化擴張與產(chǎn)業(yè)化延伸����。伴隨汽車電動化智能化加快推進�����,汽車駕乘體驗全方位升級��,從傳統(tǒng)汽車三大件到內(nèi)外飾、再到自動駕駛智能座艙�,視覺+聽覺+觸覺多維度消費升級正在進行中��。汽車聲學系統(tǒng)成為車企差異化競爭的制高點之一,聲學產(chǎn)品配置將成為消費者購車時的重要考量因素。

在單車搭載揚聲器數(shù)量提升��、車載功放配置從高端車型下放以及 AVAS 的標配的趨勢下��,國內(nèi)外汽車增量需求大幅提升了汽車音響系統(tǒng)產(chǎn)品市場規(guī)模��。據(jù)Global Info Research 調(diào)研��,按營業(yè)收入計����,2021 年全球汽車音響揚聲器收入大約212.80 億美元���,預計 2028 年將達到 317.20 億美元����,2022 年至 2028 年期間���,預計年復合增長率為 5.9%��。

第一章 中國電子音響行業(yè)宏觀環(huán)境分析

第一節(jié) 電子音響行業(yè)概念分析

一���、行業(yè)概念

二���、行業(yè)分類

第二節(jié) 電子音響行業(yè)宏觀環(huán)境分析

一、政策環(huán)境

二�、經(jīng)濟環(huán)境

三���、技術(shù)環(huán)境

四�����、社會環(huán)境

第二章 全球電子音響行業(yè)現(xiàn)狀及發(fā)展預測分析

第一節(jié) 全球電子音響行業(yè)概述

第二節(jié) 全球電子音響行業(yè)市場格局分析

第三節(jié) 全球電子音響產(chǎn)業(yè)主要國家運行形勢分析

一、美國

二���、歐洲

三�、日本

第四節(jié) 2023-2028年全球電子音響產(chǎn)業(yè)市場走勢預測分析

第三章 2020-2022年中國電子音響行業(yè)經(jīng)濟指標分析

第一節(jié) 2020-2022年電子音響行業(yè)發(fā)展概述

第二節(jié) 2020-2022年電子音響行業(yè)經(jīng)濟運行狀況

一、電子音響行業(yè)企業(yè)數(shù)量分析

二���、電子音響行業(yè)資產(chǎn)規(guī)模分析

三��、電子音響行業(yè)銷售收入分析

四、電子音響行業(yè)利潤總額分析

第三節(jié) 2020-2022年電子音響行業(yè)成本費用分析

一���、電子音響行業(yè)銷售成本分析

二�、電子音響行業(yè)銷售費用分析

三���、電子音響行業(yè)管理費用分析

四����、電子音響行業(yè)財務(wù)費用分析

第四節(jié) 2020-2022年電子音響行業(yè)運營效益分析

一、電子音響行業(yè)盈利能力分析

二、電子音響行業(yè)運營能力分析

三��、電子音響行業(yè)償債能力分析

四��、電子音響行業(yè)成長能力分析

第四章 中國電子音響行業(yè)市場與競爭分析

第一節(jié) 電子音響行業(yè)上下游市場分析

一�����、電子音響行業(yè)產(chǎn)業(yè)鏈簡介

二����、上游市場供給分析

三����、下游市場需求分析

第二節(jié)2020-2022年中國電子音響行業(yè)需求情況

1、電子音響行業(yè)需求市場

2����、電子音響行業(yè)客戶結(jié)構(gòu)

3���、電子音響行業(yè)需求的地區(qū)差異

第三節(jié) 電子音響行業(yè)競爭力分析

一����、上游議價能力分析

二��、下游議價能力分析

三�、替代品威脅分析

四�����、新進入者威脅分析

五、行業(yè)競爭現(xiàn)狀分析

第四節(jié) 電子音響行業(yè)市場集中度分析

一、行業(yè)市場集中度分析

二�、行業(yè)主要競爭者分析

第五章 中國電子音響行業(yè)傳統(tǒng)商業(yè)模式分析

第一節(jié) 電子音響行業(yè)原料采購模式

第二節(jié) 電子音響行業(yè)經(jīng)營模式

第三節(jié) 電子音響行業(yè)盈利模式

第六章 中國電子音響行業(yè)商業(yè)模式構(gòu)建與實施策略

第一節(jié) 電子音響行業(yè)商業(yè)模式要素與特征

一、商業(yè)模式的構(gòu)成要素

二�、商業(yè)模式的模式要素

1��、產(chǎn)品價值模式

2���、戰(zhàn)略模式

3�����、市場模式

4、營銷模式

5�、管理模式

6����、資源整合模式

7、資本運作模式

8���、成本模式

9����、營收模式

三、成功商業(yè)模式的特征

第二節(jié) 電子音響行業(yè)企業(yè)商業(yè)模式構(gòu)建步驟

一、挖掘客戶價值需求

1����、轉(zhuǎn)變商業(yè)思維

2����、客戶隱性需求

3��、客戶價值主張

二�����、產(chǎn)業(yè)價值鏈再定位

1����、客戶價值公式

2����、產(chǎn)業(yè)價值定位

3����、商業(yè)形態(tài)定位

三����、尋找利益相關(guān)者

四、構(gòu)建盈利模式

第三節(jié) 電子音響行業(yè)商業(yè)模式的實施策略

一�����、企業(yè)價值鏈管理的目標

1�、高效率

2、高品質(zhì)

3����、持續(xù)創(chuàng)新

4�����、快速客戶響應(yīng)

二���、企業(yè)價值鏈管理系統(tǒng)建設(shè)

1�、組織結(jié)構(gòu)系統(tǒng)

2�、企業(yè)控制系統(tǒng)

三��、企業(yè)文化建設(shè)

第七章 中國電子音響行業(yè)商業(yè)模式創(chuàng)新轉(zhuǎn)型分析

第一節(jié) 互聯(lián)網(wǎng)思維對行業(yè)的影響

一�、互聯(lián)網(wǎng)思維三大特征

二����、基于互聯(lián)網(wǎng)思維的行業(yè)發(fā)展

第二節(jié) 互聯(lián)網(wǎng)時代七大商業(yè)模式

一����、平臺模式

1、構(gòu)成平臺模式的6個條件

2�����、平臺模式的戰(zhàn)略定位

3����、平臺模式成功的四大要素

4、平臺模式案例

二����、免費模式

1��、免費商業(yè)模式解析

2�����、免費戰(zhàn)略的實施條件

3�、免費戰(zhàn)略的類型

三�、軟硬一體化模式

1�、軟硬一體化商業(yè)模式案例

2、軟硬一體化模式受到市場追捧

3�、軟硬一體化模式是一項系統(tǒng)工程

4���、成功打造軟硬一體化商業(yè)模式的關(guān)鍵舉措

四��、o2o模式

1���、o2o模式爆發(fā)巨大力量

2、o2o模式分類

3�、o2o模式的盈利點分析

4���、o2o模式的思考

五����、品牌模式

1��、品牌模式的內(nèi)涵及本質(zhì)

2����、成功的移動互聯(lián)網(wǎng)品牌

3����、如何推進品牌經(jīng)營

六���、雙模模式

1����、雙模模式概述

2�����、移動互聯(lián)網(wǎng):用戶規(guī)模是關(guān)鍵

3��、雙模模式案例

七、速度模式

1��、什么是速度模式

2�����、速度模式的主要表現(xiàn)

3、速度模式應(yīng)注意的幾個問題

第三節(jié) 互聯(lián)網(wǎng)背景下電子音響行業(yè)商業(yè)模式選擇

一�����、電子音響行業(yè)與互聯(lián)網(wǎng)思維的結(jié)合

二、互聯(lián)網(wǎng)背景下電子音響行業(yè)商業(yè)模式選擇

第八章 2022年電子音響行業(yè)企業(yè)經(jīng)營情況與商業(yè)模式分析

第一節(jié) 企業(yè)一

一����、企業(yè)發(fā)展基本情況

二����、企業(yè)主營業(yè)務(wù)產(chǎn)品

三����、企業(yè)經(jīng)營情況分析

四、企業(yè)銷售渠道網(wǎng)絡(luò)

五、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第二節(jié) 企業(yè)二

一�����、企業(yè)發(fā)展基本情況

二、企業(yè)主營業(yè)務(wù)產(chǎn)品

三���、企業(yè)經(jīng)營情況分析

四����、企業(yè)銷售渠道網(wǎng)絡(luò)

五�、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第三節(jié) 企業(yè)三

一�、企業(yè)發(fā)展基本情況

二�����、企業(yè)主營業(yè)務(wù)產(chǎn)品

三、企業(yè)經(jīng)營情況分析

四��、企業(yè)銷售渠道網(wǎng)絡(luò)

五���、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第四節(jié) 企業(yè)四

一、企業(yè)發(fā)展基本情況

二���、企業(yè)主營業(yè)務(wù)產(chǎn)品

三���、企業(yè)經(jīng)營情況分析

四���、企業(yè)銷售渠道網(wǎng)絡(luò)

五�����、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第五節(jié) 企業(yè)五

一��、企業(yè)發(fā)展基本情況

二、企業(yè)主營業(yè)務(wù)產(chǎn)品

三、企業(yè)經(jīng)營情況分析

四����、企業(yè)銷售渠道網(wǎng)絡(luò)

五���、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第六節(jié) 企業(yè)六

一�、企業(yè)發(fā)展基本情況

二���、企業(yè)主營業(yè)務(wù)產(chǎn)品

三、企業(yè)經(jīng)營情況分析

四��、企業(yè)銷售渠道網(wǎng)絡(luò)

五���、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第七節(jié) 企業(yè)七

一、企業(yè)發(fā)展基本情況

二��、企業(yè)主營業(yè)務(wù)產(chǎn)品

三���、企業(yè)經(jīng)營情況分析

四����、企業(yè)銷售渠道網(wǎng)絡(luò)

五���、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第八節(jié) 企業(yè)八

一����、企業(yè)發(fā)展基本情況

二��、企業(yè)主營業(yè)務(wù)產(chǎn)品

三���、企業(yè)經(jīng)營情況分析

四、企業(yè)銷售渠道網(wǎng)絡(luò)

五、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第九節(jié) 企業(yè)九

一、企業(yè)發(fā)展基本情況

二���、企業(yè)主營業(yè)務(wù)產(chǎn)品

三、企業(yè)經(jīng)營情況分析

四��、企業(yè)銷售渠道網(wǎng)絡(luò)

五��、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第十節(jié) 企業(yè)十

一����、企業(yè)發(fā)展基本情況

二��、企業(yè)主營業(yè)務(wù)產(chǎn)品

三�、企業(yè)經(jīng)營情況分析

四��、企業(yè)銷售渠道網(wǎng)絡(luò)

五����、企業(yè)發(fā)展戰(zhàn)略規(guī)劃

第九章 2023-2028年中國電子音響行業(yè)發(fā)展前景預測分析

第一節(jié) 2023-2028年電子音響行業(yè)發(fā)展前景及趨勢預測分析

第二節(jié) 2023-2028年電子音響行業(yè)發(fā)展前景預測

一����、2023-2028年電子音響行業(yè)供應(yīng)規(guī)模預測

二�����、2023-2028年電子音響行業(yè)市場規(guī)模預測

三��、2023-2028年電子音響行業(yè)盈利前景預測

第十章 電子音響行業(yè)投資分析與預測

第一節(jié) 行業(yè)投資特性分析

一�����、行業(yè)進入壁壘分析

二����、盈利模式分析

三、盈利因素分析

第二節(jié) 行業(yè)投資風險分析

一�����、投資政策風險分析

二、投資技術(shù)風險分析

三�、投資供求風險分析

四���、宏觀經(jīng)濟波動風險

第三節(jié) 投資機會與建議

一�、行業(yè)投資機會分析

二、行業(yè)主要投資建議

第四節(jié) 行業(yè)發(fā)展趨勢與預測分析

一���、發(fā)展趨勢分析

二����、發(fā)展前景預測

(1)市場容量預測

(2)銷售收入預測

第十一章 2023-2028年中國電子音響行業(yè)投融資戰(zhàn)略規(guī)劃分析

第一節(jié) 電子音響行業(yè)關(guān)鍵成功要素分析

第二節(jié) 電子音響行業(yè)投資壁壘分析

一����、電子音響行業(yè)進入壁壘

二、電子音響行業(yè)退出壁壘

第三節(jié) 電子音響行業(yè)投資風險與規(guī)避

一����、宏觀經(jīng)濟風險與規(guī)避

二��、行業(yè)政策風險與規(guī)避

三��、上游市場風險與規(guī)避

四��、市場競爭風險與規(guī)避

五、技術(shù)風險分析與規(guī)避

六�、下游需求風險與規(guī)避

第四節(jié) 電子音響行業(yè)融資渠道與策略

一、電子音響行業(yè)融資渠道分析

二���、電子音響行業(yè)融資策略分析

圖表目錄

圖表:電子音響產(chǎn)業(yè)鏈分析

圖表:國際電子音響市場規(guī)模

圖表:國際電子音響生命周期

圖表:中國gdp增長情況

圖表:中國cpi增長情況

圖表:中國人口數(shù)及其構(gòu)成

圖表:中國工業(yè)增加值及其增長速度

圖表:中國城鎮(zhèn)居民可支配收入情況

圖表:2020-2022年中國電子音響市場規(guī)模

圖表:2020-2022年中國電子音響產(chǎn)值

圖表:2020-2022年中國電子音響供應(yīng)情況

圖表:2020-2022年中國電子音響需求情況

圖表:2023-2028年中國電子音響市場規(guī)模預測

圖表:2023-2028年中國電子音響供應(yīng)情況預測

圖表:2023-2028年中國電子音響需求情況預測

免責聲明:

1.本站部分文章為轉(zhuǎn)載,其目的在于傳播更多信息���,我們不對其準確性、完整性�����、及時性�����、有效性和適用性等任何的陳述和保證�。本文僅代表作者本人觀點,并不代表本網(wǎng)贊同其觀點和對其真實性負責�����。

2.思瀚研究院一貫高度重視知識產(chǎn)權(quán)保護并遵守中國各項知識產(chǎn)權(quán)法律�。如涉及文章內(nèi)容���、版權(quán)等問題,我們將及時溝通與處理���。

業(yè)規(guī)劃")

計劃書")

規(guī)劃")

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告

美國亞利桑那州-記憶綿床墊生產(chǎn)基地擴建項目可行性研究報告 江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告

江西宜春-高能量密度動力儲能(方形)鋰電池研發(fā)產(chǎn)業(yè)化項目可行性研究報告 水晶光電-臺州智能終端用光學組件技改項目可行性研究報告

水晶光電-臺州智能終端用光學組件技改項目可行性研究報告 廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告

廣西欽州-中偉股份北部灣產(chǎn)業(yè)基地三元項目一期可行性研究報告 中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告

中國天津-毫米波雷達研發(fā)中心建設(shè)項目可行性研究報告 中國重慶-國儲珞璜智慧物流園項目可行性研究報告

中國重慶-國儲珞璜智慧物流園項目可行性研究報告 安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告

安徽合肥-高性能微電子級聚酰亞胺膜材料項目可行性研究報告 廣東汕頭-生殖健康藥品整體升級項目可行性研究報告

廣東汕頭-生殖健康藥品整體升級項目可行性研究報告